Đằng sau câu chuyện tinh gọn bộ máy vận hành, cuộc đua đầu tư A.I (trí tuệ nhân tạo) đang là điểm nhấn của các ngân hàng Việt Nam. “Để triển khai AI hiệu quả, ngân hàng cần có một chiến lược rõ ràng và đội ngũ nhân sự hiểu AI, làm chủ AI và coi AI là một phần thiết yếu trong mô hình vận hành tương lai”, ông Hà Quang Thái, Giám đốc Tư vấn AI FPT Digital, Tập đoàn FPT trả lời phỏng vấn tại Nhịp cầu Đầu tư.

Báo cáo Gartner AI Maturity Model năm 2023 chỉ ra có 5 cấp độ ứng dụng A.I vào doanh nghiệp, bao gồm “nhận thức” (bắt đầu tìm hiểu về A.I, chưa sử dụng A.I để tạo ra kết quả kinh doanh); “hoạt động” (bắt đầu thử nghiệm A.I trong một số lĩnh vực cụ thể, nhưng chưa có chiến lược A.I toàn diện); “vận hành” (A.I được tích hợp vào các quy trình kinh doanh chính, nhưng chưa tối ưu hóa); “hệ thống” (A.I được tích hợp vào tất cả các quy trình kinh doanh quan trọng, tập trung vào tạo giá trị và đổi mới) và “chuyển đổi” (A.I được sử dụng để chuyển đổi mô hình kinh doanh, tạo ra các nguồn doanh thu mới và dẫn đầu ngành).

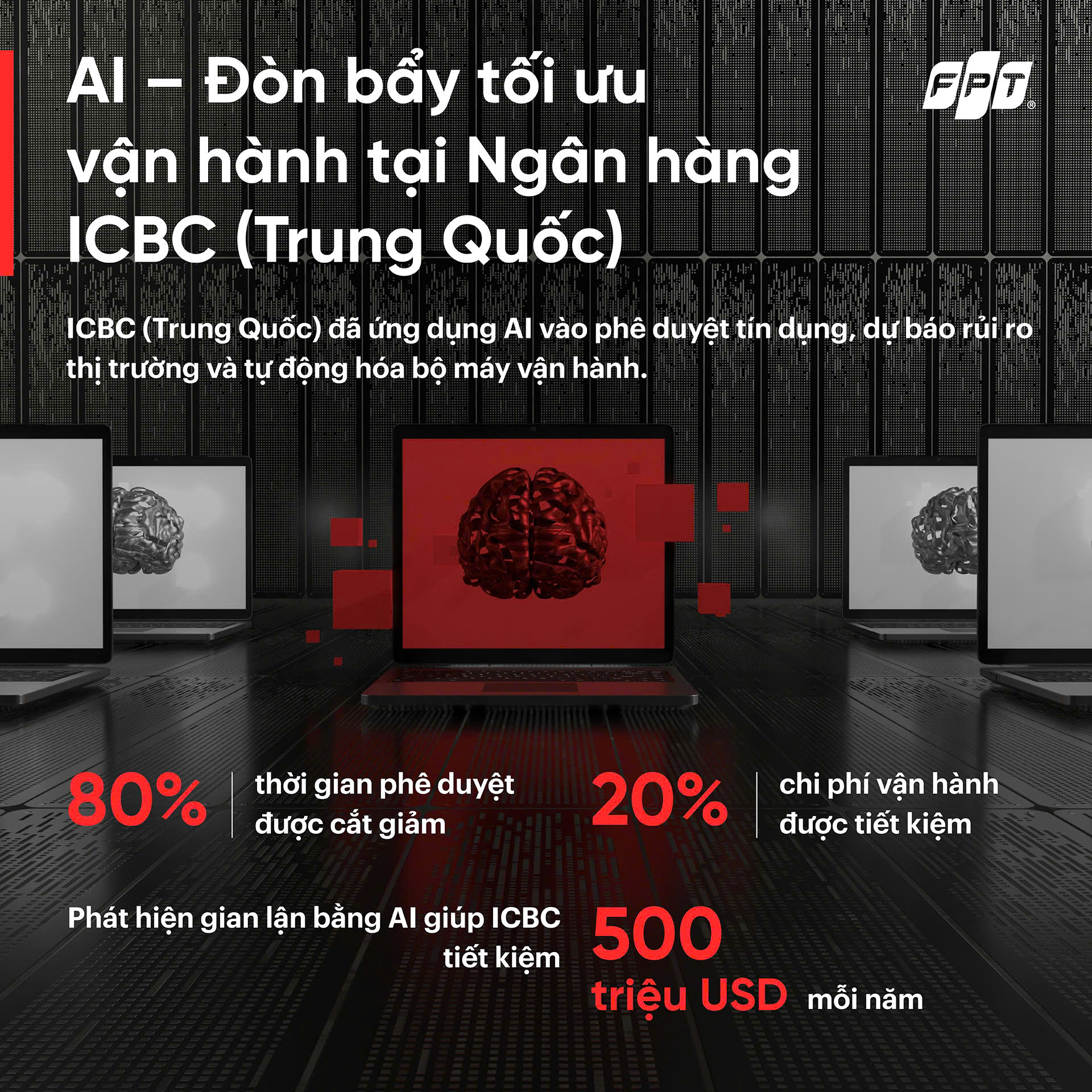

Một số ngân hàng trong khu vực đã tiến đến giai đoạn “hệ thống” hoặc “chuyển đổi”. Chẳng hạn, ICBC (Trung Quốc) đã ứng dụng A.I vào phê duyệt tín dụng, dự báo rủi ro thị trường và tự động hóa bộ máy vận hành. Báo cáo năm 2024 của Statista ghi nhận A.I của ICBC giảm thời gian phê duyệt tín dụng 80% (từ vài ngày xuống vài phút) và cắt giảm chi phí vận hành 20%. Phát hiện gian lận bằng A.I giúp ngân hàng này tiết kiệm 500 triệu USD mỗi năm.

Ở Việt Nam, đa phần các ngân hàng đang ở giai đoạn “hoạt động”, một số đã bước sang giai đoạn “vận hành” và đang chuẩn bị cho các giai đoạn tiếp theo. Vietcombank, Techcombank, VPBank, ACB, BIDV, TPBank đã áp dụng A.I từ mức chatbot, eKYC cho đến phát triển gian lận và kiểm soát chất lượng tín dụng.

Dù vậy, nhìn chung, tốc độ triển khai A.I của các ngân hàng Việt Nam vẫn còn chậm. Báo cáo Evident AI Index 2024 cho thấy các ngân hàng hàng đầu tại Mỹ và Canada chiếm 7/10 vị trí dẫn đầu trong ứng dụng A.I, trong khi các ngân hàng tầm trung (bao gồm nhiều ngân hàng ở các nước đang phát triển như Việt Nam) bị tụt lại phía sau.

Khoảng cách này xuất phát từ việc tổng vốn đầu tư vào A.I tại Việt Nam còn khiêm tốn so với các nước trong khu vực, khiến các ngân hàng Việt Nam chậm triển khai những giải pháp A.I tiên tiến. Báo cáo năm 2024 của IMF cũng chỉ ra, thiếu cơ sở hạ tầng và lực lượng lao động lành nghề ở các thị trường mới nổi và các nước thu nhập thấp để khai thác lợi ích A.I là một rào cản.

Tuy nhiên, với tốc độ phát triển rất nhanh của A.I trong vài năm qua, các ngân hàng Việt Nam có thể rút ngắn khoảng cách nhờ tiếp cận công nghệ mới nhất. Tại một sự kiện ngành tài chính – ngân hàng gần đây, ông Wong Tran, Giám đốc A.I khu vực châu Á của VAST Data, cho biết hiện thế giới A.I không còn tập trung nhiều vào việc tự huấn luyện mô hình nữa, mà công việc này đang được giao cho các tập đoàn lớn có tiềm lực tài chính và công nghệ. Những doanh nghiệp như ngân hàng sẽ dùng các dịch vụ mã nguồn mở như DeepSeek, ChatGPT và kết hợp với Retrieval Augmented Generation (RAG) – phương pháp kết hợp khả năng truy xuất thông tin từ các nguồn dữ liệu bên ngoài với sức mạnh tạo nội dung của mô hình ngôn ngữ lớn.

Ông Wang cho rằng đây là phương pháp nhiều tổ chức tài chính ngân hàng quan tâm do thay vì để A.I trả lời kiến thức cố định được huấn luyện sẵn, giờ đây họ muốn kết hợp dữ liệu nội bộ như các báo cáo tài chính, chính sách công ty để cho ra câu trả lời chính xác và phù hợp hơn. Và toàn bộ quá trình được tích hợp trong hệ thống lưu trữ của ngân hàng, không cần giải pháp bên thứ 3, không cần xây dựng hệ thống phức tạp. “Đó là cách chúng tôi hình dung về nhu cầu tương lai của các khách hàng trong lĩnh vực tài chính – ngân hàng”, ông Wang nói.

Ông Vũ Thanh Tùng, Giám đốc Kinh doanh và Phát triển sản phẩm GreenNode, mảng AI Cloud của VNG, cho rằng chi phí phát triển A.I chỉ là một phần trong việc đưa các giải pháp A.I vào hoạt động doanh nghiệp. GreenNode hướng đến việc cung cấp giải pháp one-stop-shop bao gồm từ tư vấn ý tưởng, bảo mật thông tin, tối ưu thời gian từ lúc phát triển sản phẩm đưa vào vận hành cho doanh nghiệp.

Ngoài ra, khảo sát từ nội bộ công ty cho thấy vấn đề của doanh nghiệp hiện nay là cần dữ liệu riêng để đào tạo các A.I nhưng dữ liệu mới thì chưa đầy đủ và không tận dụng được các dữ liệu cũ. “Thị trường đang thiếu một giải pháp giúp doanh nghiệp đồng bộ và khai thác các kho dữ liệu được xây dựng từ trước khi GenAI (A.I tạo sinh) phát triển”, ông Tùng nói.

Nếu công nghệ không còn là rào cản, thì chiến lược đầu tư sẽ đóng vai trò quyết định về khả năng nhúng A.I sâu vào hoạt động kinh doanh. Trả lời NCĐT, ông Hà Quang Thái, Giám đốc Tư vấn AI FPT Digital, Tập đoàn FPT, cho rằng A.I chỉ thực sự phát huy hiệu quả khi được xây dựng trên một nền tảng vững chắc, kết hợp giữa dữ liệu, công nghệ và tư duy đổi mới của con người.

Từ kinh nghiệm triển khai A.I cho các ngân hàng tại Việt Nam, ông Thái cho rằng có 3 yếu tố ảnh hưởng các ngân hàng cần quan tâm. Thứ nhất, A.I phải được triển khai dựa trên một nền tảng dữ liệu mạnh mẽ và nhất quán. A.I hoạt động tốt nhất khi có nguồn dữ liệu chất lượng cao, liên tục được cập nhật và đồng bộ hóa giữa các hệ thống. Tuy nhiên, nhiều ngân hàng vẫn gặp khó khăn với dữ liệu phân mảnh, hệ thống cũ không tương thích hoặc thiếu các tiêu chuẩn chung. Việc cần làm không phải là vội vàng đưa A.I vào hệ thống, mà là chuẩn hóa dữ liệu, xây dựng kho dữ liệu tập trung và đảm bảo khả năng tích hợp với các nền tảng A.I.

Thứ 2, ngân hàng cần có chiến lược A.I bài bản, tránh tư duy “thử nghiệm đơn lẻ”. Một số ngân hàng bắt đầu triển khai A.I bằng cách áp dụng vào từng bộ phận riêng lẻ như chatbot, phê duyệt tín dụng hoặc phân tích rủi ro, nhưng không có lộ trình tích hợp rõ ràng. Điều này dẫn đến việc A.I bị cắt khúc, không tận dụng được sức mạnh tổng thể để tạo ra hệ sinh thái A.I thông minh, hỗ trợ toàn bộ quy trình vận hành của ngân hàng. Cuối cùng, yếu tố con người vẫn đóng vai trò quyết định trong triển khai A.I. Một sai lầm lớn khi triển khai A.I là chỉ tập trung vào công nghệ mà không đầu tư đào tạo nhân sự và thay đổi tư duy vận hành.

Ông Thái cho biết, để bắt kịp với tốc độ ứng dụng A.I đang rất mạnh mẽ trên toàn cầu, các doanh nghiệp Việt đang tăng tốc tối đa. Chỉ trong quý I/2025, các chuyên gia FPT Digital đã đồng hành cùng hơn 20 doanh nghiệp lớn, trong đó có khối tài chính – ngân hàng để thực hiện các chương trình huấn luyện triển khai A.I theo cách tiếp cận hoàn toàn mới, đó là chuyển đổi tư duy A.I-First. Đây là tư duy cần thấm nhuần trong toàn bộ nhân sự trong mỗi doanh nghiệp, từ lãnh đạo tới mỗi vị trí nhân viên, về việc đặt A.I làm trung tâm trong thiết kế chiến lược, tổ chức và ra quyết định.