AI cung cấp vô cùng nhiều lợi ích cho ngân hàng bán lẻ, bao gồm: cải thiện trải nghiệm khách hàng, tăng cường an ninh và phát hiện gian lận, tối ưu hóa quy trình vận hành, phát triển sản phẩm và dịch vụ mới, phân tích tín dụng và đánh giá rủi ro.

Bài viết này sẽ cung cấp cho bạn đọc những thông tin tổng quan xu hướng và tiềm năng ứng dụng AI trong ngành ngân hàng bán lẻ. Từ đó, chỉ ra những rủi ro tiềm ẩn khi triển khai AI trong ngân hàng và đề ra khuyến nghị phù hợp.

1. Tổng quan xu hướng và tiềm năng ứng dụng AI trong ngân hàng bán lẻ

Trong những năm gần đây, ứng dụng trí tuệ nhân tạo (AI) đã trở thành một xu hướng nổi bật trong ngành ngân hàng bán lẻ. Trong khuôn khổ của xu hướng chuyển dịch, các ngân hàng trên toàn thế giới đang đầu tư mạnh mẽ vào AI trong ngân hàng để cải thiện trải nghiệm khách hàng, tối ưu hóa quy trình vận hành và tăng cường khả năng cạnh tranh với xu hướng chuyển dịch từ Ngân hàng bán lẻ truyền thống/Digital Bank sang AI Bank.

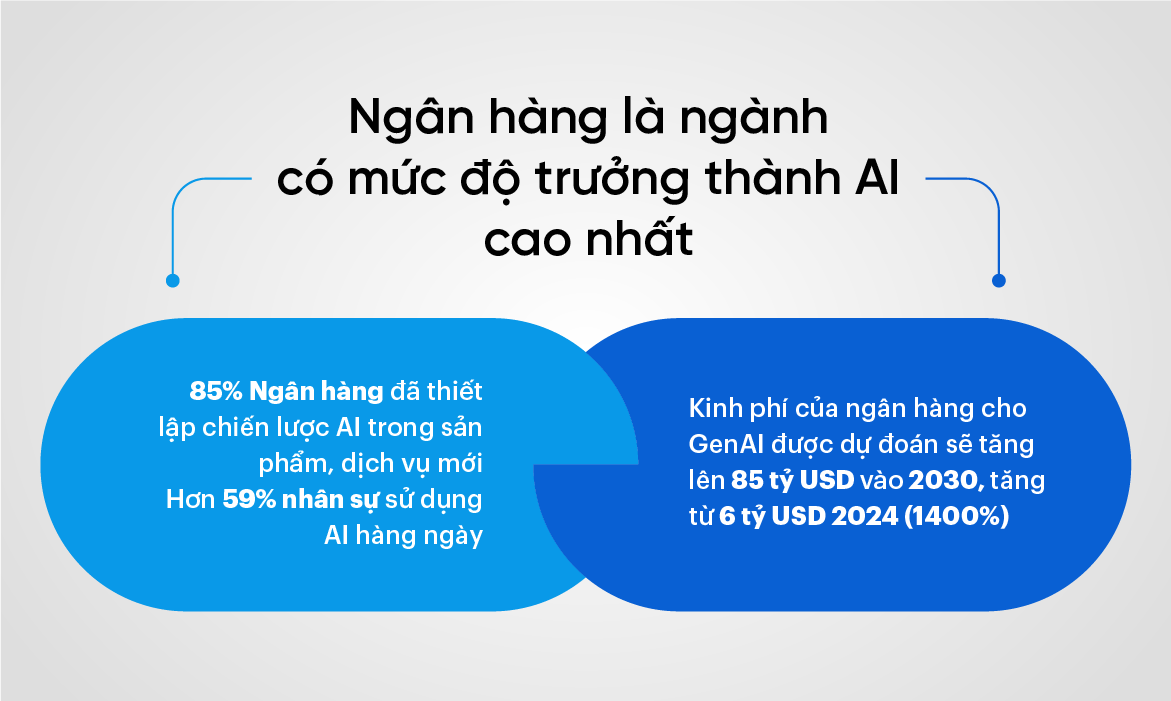

Ngành ngân hàng cũng là một trong số những ngành đang có mức độ trưởng thành về AI cao nhất, với 85% Ngân hàng đã thiết lập chiến lược ứng dụng AI trong xây dựng các sản phẩm, dịch vụ mới và hơn 59% nhân sự đang sử dụng AI trong hoạt động hàng ngày. Kinh phí của các ngân hàng cho GenAI được dự đoán sẽ tăng lên 85 tỷ USD vào năm 2030, tăng mạnh so với mức 6 tỷ USD năm 2024, đánh dấu mức đầu tư tăng hơn 1.400%(01)

Tiềm năng ứng dụng AI trong ngân hàng là rất lớn bởi hầu hết các bộ phận của ngân hàng đều có thể ứng dụng AI, cụ thể:

- Tại front office của ngân hàng – bộ phận trực tiếp tương tác với khách hàng và tham gia vào các hoạt động kinh doanh chính, nhân viên được trang bị các công cụ AI tiên tiến với thiết kế nhằm tăng cường cá nhân hóa và nâng cao hiệu quả bán hàng. Việc tích hợp các công cụ thông minh này cũng sẽ giúp nhân viên có nhiều thời gian hơn để tương tác với khách hàng hơn mang tới trải nghiệm khách hàng toàn diện.

- Tại middle và back office của ngân hàng – bộ phận hỗ trợ và xử lý các giao dịch, quản lý dữ liệu và duy trì hệ thống hoạt động, AI sẽ hỗ trợ bằng cách tự động hóa hàng loạt các tác nghiệp. Việc tự động hóa này sẽ nâng cao tốc độ cũng như độ chính xác của hoạt động, giảm đáng kể sai sót và chi phí đồng thời giải phóng nhân viên khỏi các tác vụ lặp đi lặp lại. Nhờ đó, nhân viên có thể tập trung vào các hoạt động mang lại giá trị gia tăng cao hơn, mang tới chất lượng dịch vụ tốt hơn cho khách hàng.

Tìm hiểu thêm tại: Ngành Tài chính – Ngân hàng

2. Các ứng dụng và lợi ích của AI trong ngân hàng bán lẻ

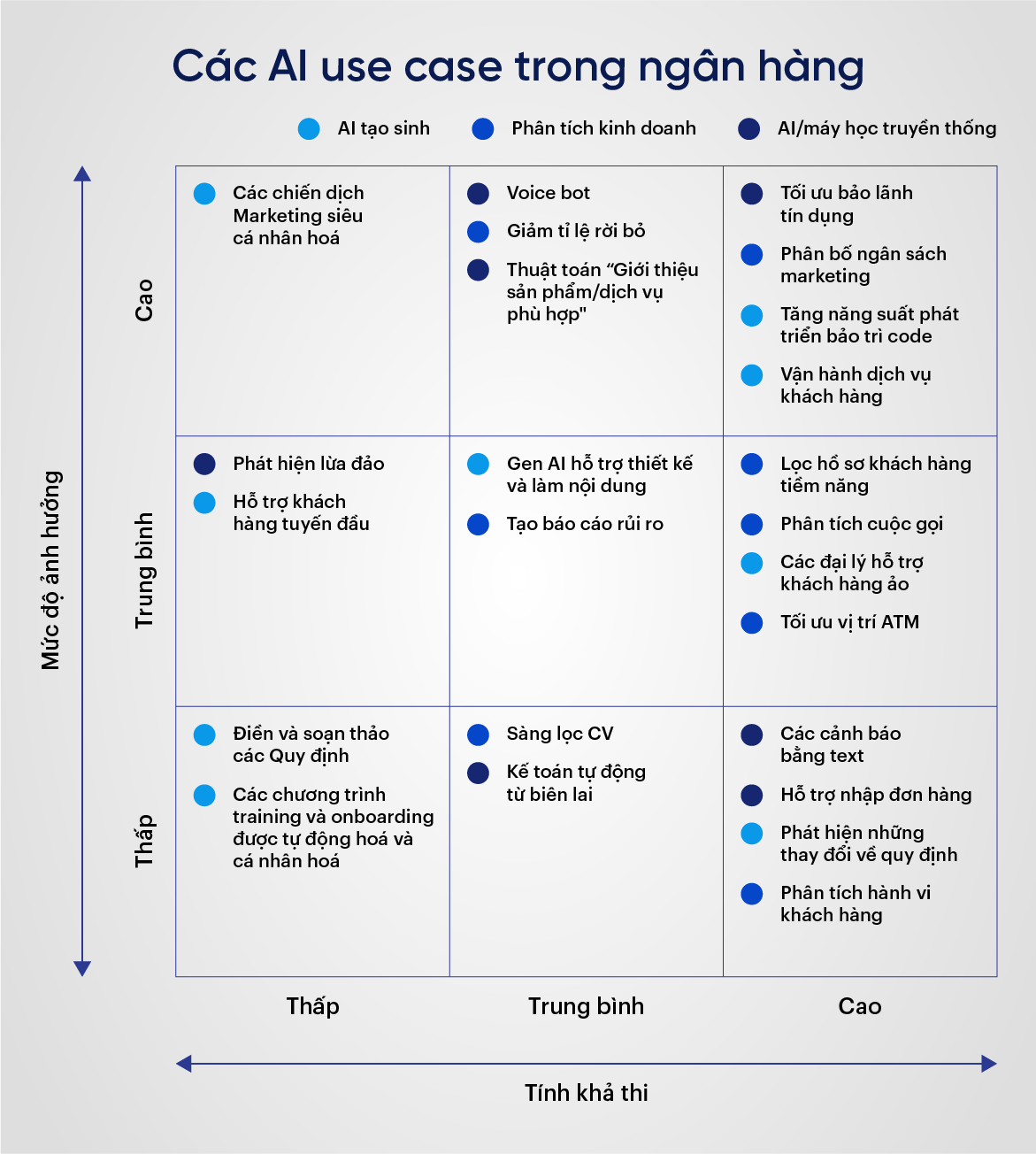

Các dự báo tài chính mới nhất cho thấy việc áp dụng AI trong ngân hàng thế hệ mới sẽ mang lại lợi ích đáng kể cho các ngân hàng tiên phong trong ba năm tới với mức tăng năng suất dự kiến từ 22% đến 30%(02). Hàng trăm trường hợp ứng dụng (use case) AI trong ngân hàng bán lẻ đã được tìm kiếm và phát triển bởi các đơn vị chuyên môn lớn:

Các use case này hứa hẹn sẽ mang lại lợi ích cho tất cả các lĩnh vực ngân hàng. Trong đó, hầu hết các ngân hàng lựa chọn ưu tiên tập trung vào việc cải thiện dịch vụ khách hàng, tăng năng suất của nhân viên và phát triển các ứng dụng giúp tự động hóa quy trình nội bộ. Một số ứng dụng phổ biến nhất và lợi ích đem lại cho ngân hàng có thể kể đến như:

2.1. Cải thiện trải nghiệm khách hàng

Hệ thống AI trong ngân hàng tăng cường hiệu quả hoạt động cho Chatbots và trợ lý ảo có khả năng phân tích dữ liệu khách hàng để hiểu rõ hơn về hành vi, sở thích và nhu cầu của họ giúp ngân hàng tiết kiệm chi phí, giảm tải cho nhân viên và cung cấp dịch vụ nhất quán tới khách hàng. Qua đó, AI phân tích dữ liệu và đưa ra phản hồi thích hợp như trả lời các câu hỏi thường gặp, và thậm chí thực hiện các giao dịch cơ bản như kiểm tra số dư hoặc thanh toán hóa đơn trong một thời gian ngắn với độ chính xác cao.

AI trong ngân hàng có thể phân tích giao dịch tài chính của khách hàng để đề xuất các sản phẩm và dịch vụ phù hợp, tăng cường sự hài lòng và gắn kết của khách hàng. Ngân hàng Bank of America đã triển khai trợ lý ảo Erica, giúp khách hàng thực hiện các giao dịch cơ bản và trả lời các câu hỏi phổ biến. Theo báo cáo của Bank of America, đã có hơn 15 triệu người dùng và xử lý hơn 100 triệu yêu cầu chỉ trong năm đầu tiên ra mắt. Các ứng dụng này được kì vọng sẽ làm tăng mức độ hài lòng của khách hàng lên đến 35% (03)

2.2. Tăng cường an ninh và phát hiện gian lận

AI trong ngân hàng sử dụng các thuật toán học máy để phát hiện các mô hình giao dịch bất thường và dấu hiệu của hoạt động gian lận. Các hệ thống này có thể theo dõi và phân tích hàng triệu giao dịch mỗi ngày, xác định các giao dịch có nguy cơ cao và thông báo cho nhân viên ngân hàng kịp thời. Điều này không chỉ giúp bảo vệ tài sản của ngân hàng mà còn tăng cường lòng tin của khách hàng.

Các khảo sát cho thấy 58% các ngân hàng hiện đang dựa vào AI để phát hiện gian lận. Đồng thời, một nghiên cứu của Javelin Strategy & Research cho thấy, việc sử dụng AI trong ngân hàng giúp giảm tới 30% các trường hợp gian lận trong ngành ngân hàng(04)

Với các lợi ích kể trên, ngân hàng HSBC đã áp dụng AI để giảm thiểu gian lận bằng cách phát hiện sớm các giao dịch bất thường và cảnh báo khách hàng ngay lập tức, giúp bảo vệ tài sản của khách hàng một cách hiệu quả. Chương trình AI trong ngân hàng HSBC đã phát hiện hơn 80% các giao dịch gian lận trong năm đầu tiên triển khai, giảm thiểu đáng kể thiệt hại tài chính cho ngân hàng và khách hàng.

2.3. Tối ưu hóa quy trình vận hành

AI giúp tự động hóa nhiều quy trình nghiệp vụ, từ xử lý hồ sơ vay vốn đến kiểm tra tín dụng, giúp giảm thời gian và chi phí vận hành. Nhờ khả năng xử lý dữ liệu nhanh chóng và chính xác, AI giúp giảm thiểu thời gian và chi phí liên quan đến các quy trình này. Các ngân hàng có thể giảm từ 20% đến 30% chi phí vận hành thông qua việc ứng dụng AI. Ví dụ, Ngân hàng HSBC đã triển khai AI để tự động hóa quy trình kiểm tra tín dụng, giúp giảm thời gian xử lý từ vài ngày xuống còn vài giờ.(05)

2.4. Phát triển sản phẩm và dịch vụ mới

AI trong ngân hàng giúp các ngân hàng xây dựng các chiến dịch marketing chính xác và hiệu quả hơn. Các hệ thống AI trong ngân hàng có thể xác định khách hàng tiềm năng, đề xuất các sản phẩm phù hợp và tối ưu hóa chi phí quảng cáo. Theo các nghiên cứu mới đây, các ngân hàng sử dụng AI trong marketing có thể tăng doanh thu từ 10% đến 15%. Hơn thế nữa, AI giúp các ngân hàng hiểu rõ hơn về nhu cầu và hành vi của khách hàng, từ đó phát triển các sản phẩm và dịch vụ mới phù hợp hơn. (06)

2.5. Phân tích Tín dụng và Đánh giá Rủi ro

Nếu như trước đây quy trình phân tích tín dụng thường dựa vào phương pháp thủ công với các chỉ số cơ bản thì giờ đây AI phân tích khối lượng lớn dữ liệu lớn hơn, đa chiều hơn từ lịch sử giao dịch, tín dụng và thông tin tài chính từ nhiều nguồn khác nhau một cách nhanh chóng và chính xác. Nhờ đó, các ngân hàng có thể đánh giá rủi ro tín dụng một cách toàn diện và đưa ra quyết định cấp tín dụng chính xác hơn.

Bên cạnh đó các mô hình AI trong ngân hàng có thể dự đoán khả năng thanh toán của khách hàng. Điều này giúp giảm thiểu rủi ro cho ngân hàng trong việc cung cấp những khoản vay phù hợp với khả năng tài chính của họ. Ngoài ra, AI trong ngân hàng còn có thể tự động cập nhật và điều chỉnh các mô hình rủi ro dựa trên dữ liệu mới, giúp ngân hàng luôn có cái nhìn chính xác về tình hình tín dụng của khách hàng.

Tóm lại, AI đang ngày càng chứng minh được vai trò quan trọng trong ngành ngân hàng bán lẻ. Từ chatbots và trợ lý ảo, phân tích tín dụng và đánh giá rủi ro, đến phát hiện gian lận và cá nhân hóa sản phẩm, trí tuệ nhân tạo đang tạo ra những thay đổi đáng kể trong cách các ngân hàng bán lẻ vận hành và phục vụ khách hàng.

3. Các rủi ro trong việc ứng dụng AI trong ngân hàng bán lẻ

Bên cạnh đó, nhằm giảm thiểu sai sót, ngân hàng cần xác định trước các rủi ro chính có thể xảy ra và phương án giải quyết kèm theo. Một số rủi ro phổ biến có thể gặp và hướng xử lý khi triển khai AI trong ngân hàng bán lẻ bao gồm:

- Rủi ro về vấn đề đạo đức: Mô hình AI có thể có các thiên kiến do chất lượng dữ liệu đưa vào hoặc do thiên kiến của chính người dùng. Từ đó có thể dẫn đến sự phân biệt giữa các tập khách hàng khác nhau khi đưa ra quyết định.

Với rủi ro này, các hướng xử lý khi triển khai bao gồm:

-

- Đảm bảo tuân thủ các đánh giá về tác động của AI

-

- Xây dựng các phương pháp để xác định các thiên kiến

-

- Cập nhật mô hình thường xuyên, liên tục bổ sung thêm dữ liệu và cải thiện dữ liệu

- Rủi ro về bảo mật và quyền riêng tư: Các ngân hàng có thể vi phạm quyền riêng tư của khách hàng do vô tình thu thập dữ liệu khách hàng để thực hiện đào tạo các mô hình AI hoặc thực hiện các thuật toán dự đoán mà chưa có sự đồng ý cụ thể của khách hàng. Điều này có thể gây vô tình làm lộ dữ liệu ra bên ngoài.

Với rủi ro này, các hướng xử lý khi triển khai bao gồm:

-

- Đưa các yêu cầu về bảo mật và quyền riêng tư khi thiết kế mô hình AI

-

- Chỉ thu thập dữ liệu khách hàng khi có sự đồng ý

-

- Duy trì các quy trình bảo mật nghiêm ngặt trong suốt quá trình vận hành các mô hình AI

- Rủi ro về pháp lý: Các quy định còn hạn chế và chưa đáp ứng được với tốc độ phát triển nhanh chóng của AI. Bên cạnh đó, tùy theo khu vực pháp lý thì các ngân hàng hoạt động ở nhiều địa điểm có thể phải đối mặt với các quy tắc khác nhau.

Với rủi ro này, các hướng xử lý khi triển khai bao gồm:

-

- Liên tục cập nhật các quy định pháp lý liên quan đến AI

-

- Tăng cường tính minh bạch của các mô hình AI

-

- Thiết kế khả năng giải thích vào các quy trình và kết quả AI, tập trung vào giải thích lý do, trách nhiệm, dữ liệu, an toàn, hiệu suất và tác động.

- Rủi ro về lực lượng lao động: Tiềm năng thay đổi lực lượng, đặc biệt đối với những công việc đòi hỏi khả năng tính toán và ngôn ngữ. Ngoài ra, ngân hàng cũng phải chịu chi phí đào tạo lại nhân viên để sử dụng AI nhằm hỗ trợ công việc.

Với rủi ro này, các hướng xử lý khi triển khai bao gồm:

-

- Đào tạo, chia sẻ kiến thức về AI với nhân viên; nhằm nâng cao kỹ năng

-

- Sử dụng AI để hỗ trợ các công việc hiện có và trao quyền cho nhân viên đưa ra quyết định tốt hơn.

-

- Đảm bảo các mô hình AI mang tính phối hợp, có sự kết hợp đánh giá của con người.

- Rủi ro về đầu tư AI trên nền hạ tầng cũ: Các ngân hàng không tập trung đầu tư vào nâng cấp cơ sở hạ tầng CNTT có thể gặp phải các trở ngại như khả năng xử lý đồ họa (GPU), khả năng kết nối mạng, bộ nhớ và dung lượng lưu trữ hạn chế. Điều này có thể gây ra rủi ro về thực thi và vận hành AI.

Với rủi ro này, các hướng xử lý khi triển khai bao gồm:

-

- Sử dụng mã hóa AI để tăng tốc chuyển đổi mã kế thừa, phát triển phần mềm và di chuyển và tích hợp cơ sở hạ tầng CNTT kế thừa.

-

- Đầu tư vào mạng hiệu suất cao hơn

4. Khuyến nghị khi triển khai AI trong ngân hàng bán lẻ

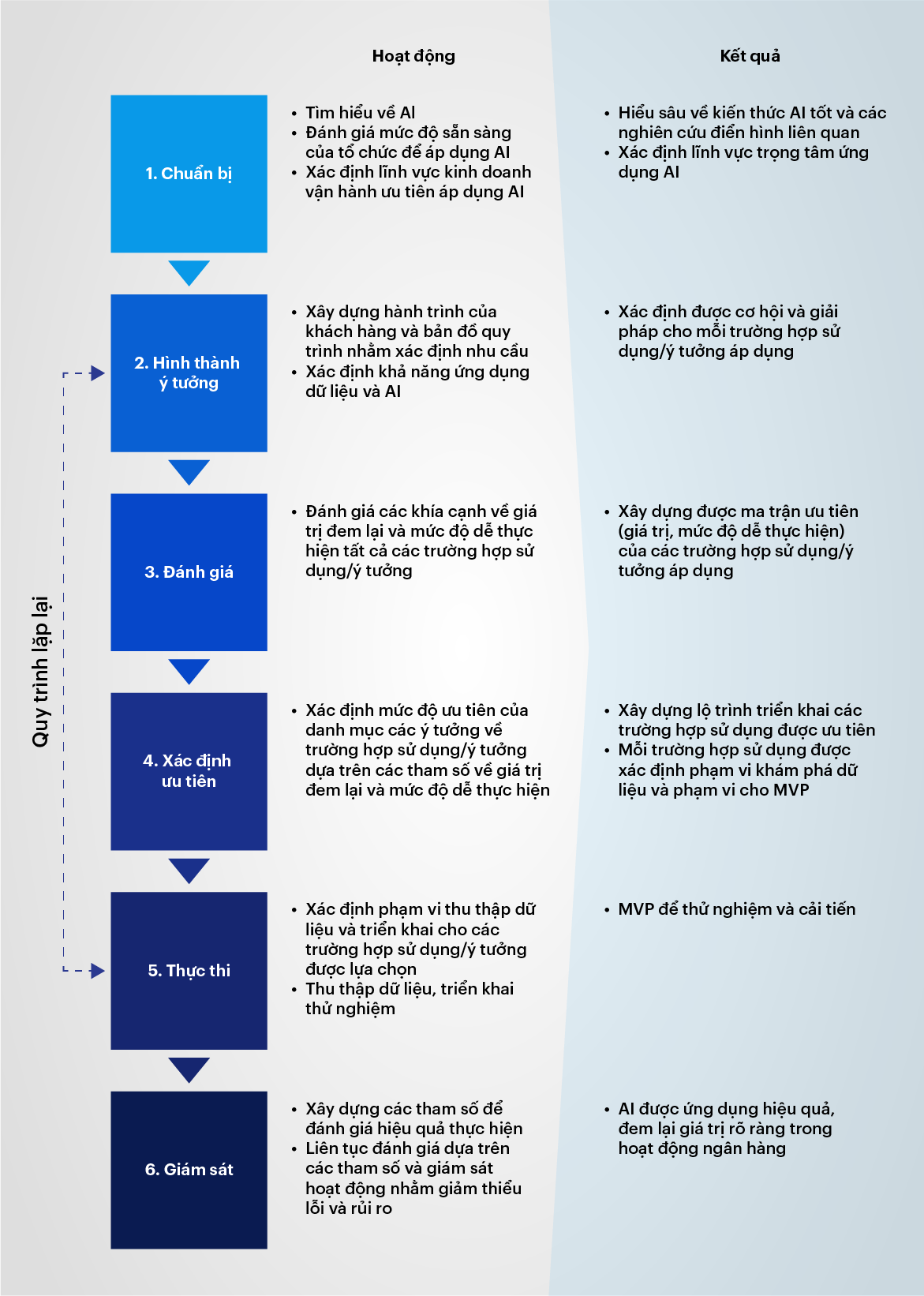

Ứng dụng AI trong ngân hàng cần được thực thi theo quy trình nhằm đảm bảo có sự chọn lọc, phù hợp với nhu cầu. Sự phức tạp trong ứng dụng AI cũng đồng nghĩa với việc quá trình từ khi hình thành ý tưởng đến đánh giá và xác định mức độ ưu tiên của ý tưởng đến việc triển khai MVP (Minimum Viable Product – sản phẩm có thể sử dụng tối thiểu) cần được lặp lại liên tục và dưới sự tư vấn của đơn vị có năng lực nhằm đảm bảo việc AI được đưa vào sử dụng hiệu quả.

Kết luận

Để ứng dụng AI trong ngân hàng bán lẻ hiệu quả trong hoạt động nhằm đạt được các lợi ích đột phá, các ngân hàng cần có chiến lược rõ ràng, đầu tư vào công nghệ và đào tạo nhân lực, đồng thời hợp tác chặt chẽ với các chuyên gia và tổ chức chuyên môn về AI. Quản trị sự thay đổi tốt trong khi không ngừng lan tỏa và truyền thông để tăng cường sự hiểu biết, gia tăng sự chấp nhận về một tương lai ngân hàng AI.

Nguồn tham khảo

(02) Accenture. “The age of AI: Banking’s new reality”. (2024)

(03) Bank of America. “Erica: Your Virtual Financial Assistant.” (2022).

(04) Javelin Strategy & Research. “Digital Banking” (2024).

(06) McKinsey & Company. “Global Banking Annual Review 2023: The Great Banking Transition ” (2023).