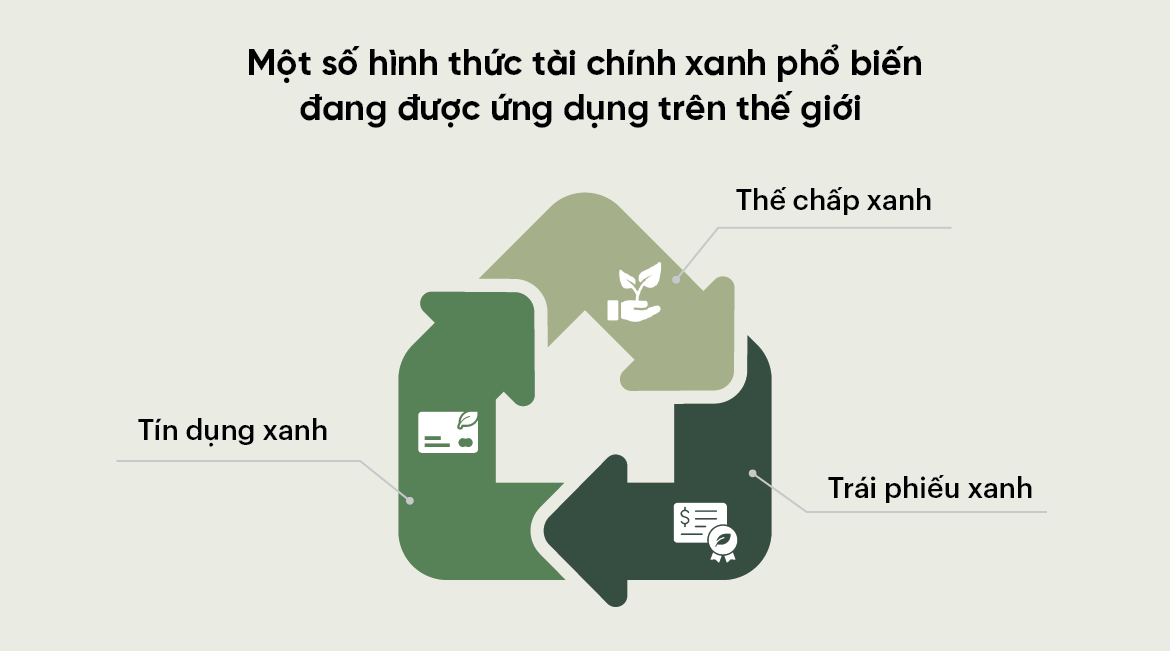

Tài chính xanh là hoạt động cung cấp các dịch vụ và sản phẩm tài chính hỗ trợ quá trình chuyển đổi sang nền kinh tế bền vững, tối ưu carbon và có khả năng tự phục hồi. Việc này bao gồm nhiều sản phẩm/dịch vụ như trái phiếu xanh, các khoản vay xanh, thế chấp xanh, quỹ xanh, bảo hiểm xanh và đánh giá, xếp hạng xanh.Trọng tâm của tài chính xanh là các khu bất động sản công nghiệp, bao gồm kho bãi, nhà máy, trung tâm logistics và các cơ sở khác tiêu thụ đáng kể năng lượng toàn cầu, phát thải khí nhà kính, sinh ra rác thải và sử dụng lượng nước lớn.

Tài chính xanh có thể giúp giải quyết các thách thức về môi trường và xã hội như: biến đổi khí hậu, mất đa dạng sinh học, ô nhiễm do suy giảm tài nguyên gây ra,… đồng thời mở ra các cơ hội mới thúc đẩy tăng trưởng kinh tế, đổi mới và nâng cao năng lực cạnh tranh cho doanh nghiệp.

Hiện nay, bất động sản công nghiệp đang đối mặt với các rủi ro đến từ các tác động vật lý và quá trình chuyển đổi do biến đổi khí hậu. Do đó, các chủ sở hữu, nhà phát triển, nhà đầu tư và người sử dụng bất động sản công nghiệp cần áp dụng các thực hành và chiến lược xanh để nâng cao hiệu quả môi trường, tăng cường khả năng phục hồi và đảm bảo tính toàn vẹn đối với giá trị tài sản của họ.

Bài viết này tập trung vào khía cạnh xanh, tức là về lợi ích đối với môi trường của các sản phẩm và dịch vụ tài chính. Bài viết sẽ trình bày một số động lực, rào cản, lợi ích và thách thức của tài chính xanh đối với bất động sản công nghiệp, đồng thời, đưa ra một số khuyến nghị và giải pháp tiếp cận nguồn tài chính xanh như một công cụ để đạt được các mục tiêu bền vững và tạo lợi thế cạnh tranh.

1. Giới thiệu về Tài chính xanh

Tài chính xanh là một khái niệm rộng và đang phát triển bao gồm nhiều khía cạnh của hệ thống tài chính như ngân hàng, thị trường vốn, bảo hiểm, đầu tư và kế toán. Theo Nhóm Nghiên cứu Tài chính xanh của Nhóm 20 (G20), tài chính xanh có thể được định nghĩa là “tài trợ cho các khoản đầu tư mang lại lợi ích môi trường trong bối cảnh phát triển bền vững về môi trường”.1

Mục tiêu của tài chính xanh là phù hợp hóa hệ thống tài chính với các nguyên tắc phát triển bền vững và các mục tiêu của Thỏa thuận Paris về biến đổi khí hậu và Chương trình Nghị sự 2030 về Phát triển Bền vững. Tài chính xanh có thể đóng một vai trò thiết yếu trong việc thu hẹp khoảng cách tài chính cho các khoản đầu tư xanh, ước tính lên đến nghìn tỷ đô la hàng năm trên toàn cầu.2

Tài chính xanh bao gồm một loạt các sản phẩm và dịch vụ tài chính có mục tiêu và tiêu chí môi trường có thể được áp dụng cho nhiều ngành và lĩnh vực khác nhau. Trong bài viết này sẽ tập trung nhắc đến tài chính xanh trong lĩnh vực bất động sản khu công nghiệp, giúp cung cấp một cái nhìn tổng quan về các loại sản phẩm và dịch vụ tài chính xanh chính liên quan đến bất động sản công nghiệp cũng như các định nghĩa, đặc điểm, tiêu chuẩn và sự phát triển của thị trường này.

2. Các thông lệ quốc tế trong các hoạt động liên quan đến tài chính xanh và bất động sản công nghiệp

2.1. Trái phiếu xanh cho bất động sản công nghiệp ở Châu Âu

Trái phiếu xanh có thể sử dụng như công cụ nợ với mục đích huy động vốn cho các dự án hoặc hoạt động có tác động tích cực đến môi trường hoặc góp phần vào việc giảm thiểu, thích ứng với biến đổi khí hậu. Trái phiếu xanh được phát hành bởi các đơn vị như chính phủ, tập đoàn, tổ chức tài chính, đô thị và các ngân hàng phát triển. Trái phiếu xanh có thể được sử dụng để tài trợ (hoặc tái tài trợ) cho các dự án xanh trong các lĩnh vực khác nhau, bao gồm bất động sản công nghiệp.

Segro – một quỹ đầu tư bất động sản (REIT) chuyên về bất động sản công nghiệp tại Anh đã phát hành trái phiếu xanh trị giá 300 triệu euro vào năm 2019. Segro là quỹ đầu tư bất động sản công nghiệp đầu tiên ở châu Âu phát hành trái phiếu xanh, được chứng nhận bởi Climate Bond Initiatives (CBI), một tổ chức quốc tế thúc đẩy và chứng nhận trái phiếu xanh.

Khoản tiền từ trái phiếu xanh được sử dụng để tài trợ (hoặc tái tài trợ) cho các dự án xanh đủ điều kiện trong danh mục đầu tư của Segro, như các tòa nhà có xếp hạng hiệu quả năng lượng cao, bổ sung các hạng mục năng lượng tái tạo, phát triển các khu vực hiện còn bỏ trống (brownfield) và các trạm sạc xe điện. Trái phiếu xanh của Segro được đăng ký mua vượt quá bốn lần dự tính, cho thấy nhu cầu mạnh mẽ của nhà đầu tư đối với trái phiếu xanh trong lĩnh vực bất động sản công nghiệp.3

2.2. Tín dụng xanh cho bất động sản công nghiệp ở Châu Á

Tín dụng xanh là các khoản vay được cấp cho các dự án hoặc hoạt động có tác động môi trường tích cực hoặc góp phần vào việc giảm thiểu hoặc thích ứng với biến đổi khí hậu. Tín dụng xanh có thể được cung cấp bởi các đơn vị tài chính khác nhau như ngân hàng, tổ chức tài chính phát triển, tổ chức tài chính vi mô và các nền tảng cho vay ngang hàng. Vay xanh có thể được sử dụng để tài trợ (hoặc tái tài trợ) cho các dự án xanh trong các lĩnh vực khác nhau, bao gồm bất động sản công nghiệp.

Một ví dụ về tín dụng xanh cho bất động sản công nghiệp ở châu Á là việc cung cấp khoản vay xanh trị giá 25 triệu đô la Singapore bởi DBS Bank, một ngân hàng có trụ sở tại Singapore, cho Soilbuild Business Space REIT, một REIT có trụ sở tại Singapore sở hữu và quản lý bất động sản công nghiệp vào năm 2020.

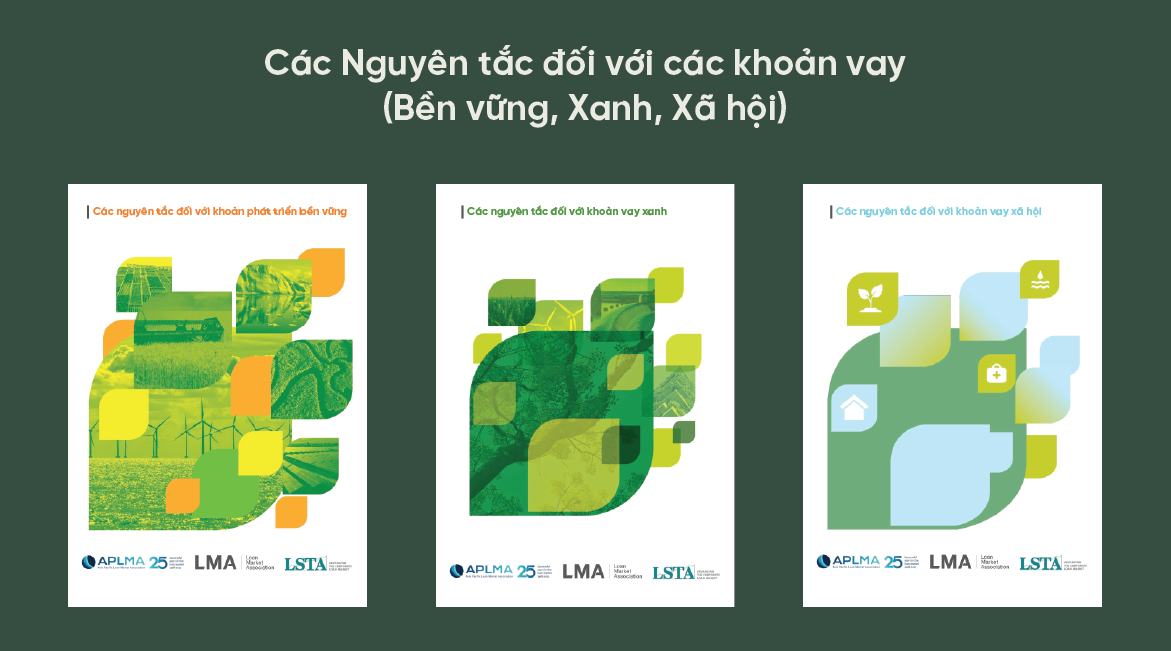

Khoản vay xanh là khoản vay đầu tiên dành cho một REIT bất động sản công nghiệp ở châu Á và được phù hợp với các Nguyên tắc Khoản vay xanh (Green Loan Principles – GLP), một tập hợp các nguyên tắc tự nguyện cho vay xanh được phát triển bởi Hiệp hội Thị trường vay (Loan Market Association – LMA), Hiệp hội Kinh doanh vốn và cho vay hợp vốn (Loan Syndications and Trading Association – LSTA) và Hiệp hội Thị trường vay châu Á Thái Bình Dương (Asia Pacific Loan Market Association – APLMA).

Khoản tiền từ vay xanh được sử dụng để tài trợ cho việc lắp đặt các tấm pin mặt trời trên mái của bốn tòa nhà thuộc sở hữu của Soilbuild REIT, dự kiến sẽ tạo ra khoảng 10.000 megawatt-giờ điện năng sạch hàng năm và giảm phát thải carbon khoảng 4.000 tấn mỗi năm. Vay xanh cũng đã mang đến lãi suất thấp hơn so với vay thông thường, phản ánh rủi ro thấp hơn và giá trị cao hơn của các dự án xanh.

2.3. Thế chấp xanh cho bất động sản công nghiệp ở Bắc Mỹ

Thế chấp xanh là các khoản thế chấp được cấp cho các bất động sản có tác động môi trường tích cực hoặc góp phần vào việc giảm thiểu hoặc thích ứng với biến đổi khí hậu. Thế chấp xanh có thể được cung cấp bởi các đơn vị tài chính khác nhau như ngân hàng, hiệp hội tín dụng, công ty thế chấp và các cơ quan chính phủ. Thế chấp xanh có thể được sử dụng để tài trợ (hoặc tái tài trợ cho các bất động sản xanh trong các lĩnh vực khác nhau, bao gồm bất động sản công nghiệp.

Fannie Mae, một doanh nghiệp được bảo trợ bởi chính phủ Mỹ, cung cấp các tùy chọn tài chính xanh, nhằm cung cấp tính thanh khoản và ổn định cho thị trường thế chấp. Đối với bất động sản thương mại và công nghiệp, Fannie Mae cung cấp các khoản vay thưởng xanh, các khoản vay chứng nhận xây dựng xanh và các khoản vay năng lượng xanh, được thiết kế để khuyến khích và hỗ trợ việc áp dụng các biện pháp hiệu quả năng lượng, nước, năng lượng tái tạo.

Các tùy chọn tài chính xanh của Fannie Mae cho bất động sản thương mại và công nghiệp cung cấp lãi suất thấp hơn, tỷ lệ cho vay so với giá trị cao hơn, chỉ số khả năng trả nợ thấp hơn và số tiền cho vay cao hơn so với các tùy chọn tài chính thông thường, cũng như miễn giảm hoặc giảm bớt một số khoản phí.

3. Chiến lược và Giải pháp tài chính xanh tới bất động sản khu công nghiệp

Sau đây là một số khuyến nghị và giải pháp cho các bên liên quan bất động sản công nghiệp như chủ sở hữu, nhà phát triển, nhà đầu tư nhằm tận dụng tài chính xanh như một công cụ để đạt được các mục tiêu bền vững và tạo lợi thế cạnh tranh. Các khuyến nghị và giải pháp dựa trên phân tích các nghiên cứu điển hình và đánh giá tài liệu, minh họa cho tiềm năng và cơ hội của tài chính xanh đối với bất động sản công nghiệp.

3.1. Đối với Chủ sở hữu và Nhà phát triển

Chủ sở hữu và nhà phát triển bất động sản công nghiệp có thể sử dụng tài chính xanh để tài trợ hoặc tái tài trợ cho các dự án xanh của họ như các khu phát triển mới, cải tạo, sửa chữa và mở rộng nhằm nâng cao hiệu suất môi trường, khả năng phục hồi và giá trị tài sản của họ. Chủ sở hữu và nhà phát triển cần xem xét các chiến lược và giải pháp sau:

- Xác định và ưu tiên các dự án xanh có lợi ích và tác động môi trường rõ ràng và đo lường được như hiệu quả năng lượng, hiệu quả nước, năng lượng tái tạo, quản lý chất thải, chứng nhận xây dựng xanh, v.v.

- Lựa chọn các sản phẩm và dịch vụ tài chính xanh phù hợp và hấp dẫn nhất cho các dự án xanh của họ, như trái phiếu xanh, vay xanh, thế chấp xanh, quỹ xanh, dựa trên nhu cầu tài chính, mục tiêu và sở thích của họ.

- Tuân thủ các tiêu chuẩn và hướng dẫn liên quan đến tài chính xanh như Nguyên tắc trái phiếu xanh, Nguyên tắc vay xanh, v.v., để đảm bảo tính xác thực, minh bạch và trách nhiệm giải trình cho các dự án xanh và giao dịch tài chính xanh của họ.

- Hợp tác với các bên bên ngoài như nhà cung cấp tài chính xanh, nhà chứng nhận tài chính xanh, cố vấn tài chính xanh, tư vấn xây dựng xanh, v.v., để nhận được sự hỗ trợ, chuyên môn và xác nhận cần thiết cho các dự án xanh và giao dịch tài chính xanh của họ.

3.2. Đối với Nhà đầu tư

Nhà đầu tư trong lĩnh vực bất động sản công nghiệp có thể sử dụng tài chính xanh để đầu tư vào các dự án hoặc tài sản xanh có tác động môi trường tích cực hoặc góp phần vào việc giảm thiểu hoặc thích ứng với biến đổi khí hậu. Để tiếp cận tài chính xanh, nhà đầu tư cần xem xét các chiến lược và giải pháp sau:

- Xác định và đánh giá các dự án hoặc tài sản xanh có lợi ích và tác động môi trường rõ ràng và đo lường được như hiệu quả năng lượng, hiệu quả nước, năng lượng tái tạo, quản lý chất thải, chứng nhận xây dựng xanh, v.v.

- Lựa chọn các sản phẩm và dịch vụ tài chính xanh phù hợp và hấp dẫn nhất cho các khoản đầu tư xanh của họ, như trái phiếu xanh, vay xanh, thế chấp xanh, quỹ xanh, dựa trên nhu cầu đầu tư, mục tiêu và sở thích của họ.

- Hợp tác với các bên bên ngoài như nhà cung cấp tài chính xanh, nhà chứng nhận tài chính xanh, cố vấn tài chính xanh, tư vấn xây dựng xanh, v.v., để nhận được sự hỗ trợ, chuyên môn và xác nhận cần thiết cho các khoản đầu tư xanh và giao dịch tài chính xanh của họ.

Tài chính xanh là một lĩnh vực đang phát triển nhanh chóng và mang lại nhiều cơ hội cũng như thách thức cho lĩnh vực bất động sản công nghiệp. Tài chính xanh cung cấp nhiều lợi ích cho các bên liên quan bất động sản công nghiệp như chi phí vay thấp hơn, lợi nhuận cao hơn, rủi ro thấp hơn, đa dạng hóa, phù hợp với các mục tiêu và giá trị bền vững, tác động xã hội và môi trường tích cực, uy tín nâng cao và khả năng phân biệt trên thị trường.

Tuy nhiên, tài chính xanh cũng đối mặt với một số rào cản và thách thức đối với lĩnh vực bất động sản công nghiệp như thiếu nhận thức, kiến thức và năng lực, thiếu các định nghĩa, tiêu chuẩn và chỉ số chuẩn hóa và hài hòa, thiếu dữ liệu và công bố thông tin, thiếu các cơ chế chính sách, quy định, thiếu xác minh và chứng nhận. Do đó, các bên liên quan bất động sản công nghiệp cần áp dụng các phương pháp tiếp cận chủ động và hợp tác để vượt qua những rào cản và thách thức này và tận dụng tiềm năng và cơ hội của tài chính xanh cho lĩnh vực của họ.

Reference:

- G20 Green Finance Synthesis Report. 2016

- OECD Forum on Green Finance and Investment. 2017

- IPE Real Assets. 2022. UK REIT Segro raises €1.2bn via green bond issue