Báo cáo phát triển bền vững là gì? Hiện nay, việc công bố đầy đủ các thông tin phi tài chính, đặc biệt là Báo cáo phát triển bền vững được xem như là trách nhiệm tiên quyết của nhiều doanh nghiệp nhằm đáp ứng yêu cầu minh bạch khi giải trình về hiệu quả hoạt động mang tính bền vững của mình. Thông qua việc báo cáo công khai, minh bạch đó, doanh nghiệp đồng thời có thể củng cố lòng tin của các bên có liên quan, khách hàng và làm gia tăng uy tín, thương hiệu của doanh nghiệp trong các hoạt động phát triển bền vững.

1. Báo cáo phát triển bền vững là gì?

Báo cáo phát triển bền vững được xem như báo cáo công bố các mục tiêu về môi trường, xã hội và quản trị (ESG), cùng với việc truyền đạt tiến độ đạt được các mục tiêu này. Ngoài nội dung nêu ra nguyện vọng phát triển bền vững của doanh nghiệp, báo cáo này còn chủ động đánh giá kế hoạch hành động được thực hiện để đạt được các mục tiêu của mình.

>>> Xem ngay: Báo cáo ESG là gì?

Do các rủi ro và cơ hội về xã hội và môi trường có khả năng tác động mạnh mẽ đến sự thành công lâu dài của một doanh nghiệp, nên điều cần thiết là các doanh nghiệp phải dành cả thời gian và nguồn lực cho các giải pháp bền vững.

Báo cáo phát triển bền vững đóng vai trò là nền tảng chiến lược, cho phép các tổ chức đối mặt và chống lại những thách thức mới nổi này một cách hiệu quả. Qua đó có thể thấy rằng, báo cáo phát triển bền vững không chỉ là một công cụ trách nhiệm doanh nghiệp đơn giản mà còn là một yếu tố chính trong việc củng cố khả năng lên kế hoạch chiến lược của doanh nghiệp trong dài hạn.

Bên cạnh đó, báo cáo phát triển bền vững còn thể hiện sâu sắc về tác động của doanh nghiệp trên các khía cạnh kinh tế, môi trường và xã hội. Được trang bị thông tin này, các doanh nghiệp sẽ thấy mình được trang bị tốt hơn để đo lường, hiểu và đánh giá hoạt động của mình. Sự hiểu biết này hỗ trợ việc xây dựng các mục tiêu sáng tạo và giúp các doanh nghiệp thực hiện các thay đổi, định vị chúng thuận lợi hơn để tích hợp liền mạch vào một tập trung ngày càng nhiều vào tính bền vững.

Tóm lại, Báo cáo Phát triển bền vững là gì? Có thể coi báo cáo phát triển bền vững là thông lệ đo đếm, công bố và chịu trách nhiệm trước các bên liên quan trong và ngoài tổ chức về các hoạt động của tổ chức nhằm hướng tới phát triển bền vững. Nhờ có việc báo cáo một cách minh bạch và có trách nhiệm, các tổ chức này có thể tăng cường lòng tin của các bên liên quan đối với tổ chức cũng như đối với kinh tế toàn cầu.

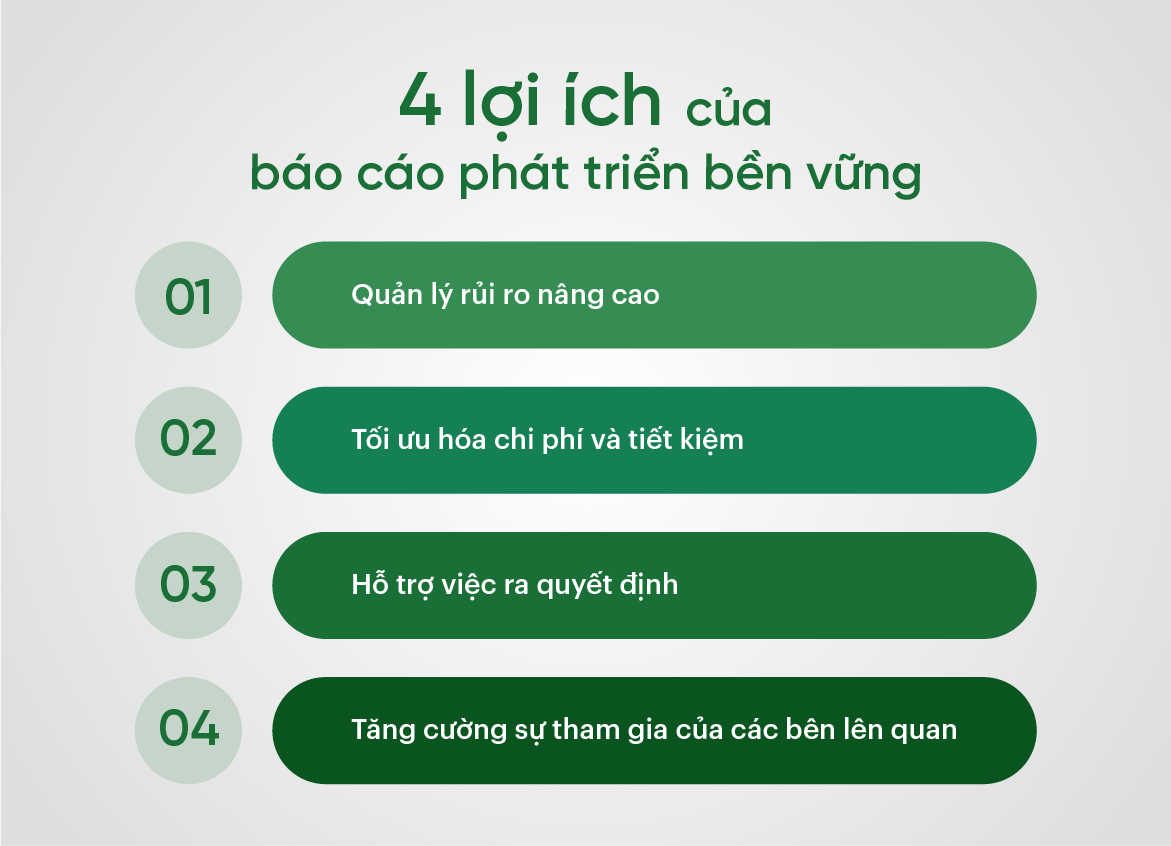

2. Lợi ích của báo cáo phát triển bền vững

2.1. Quản lý rủi ro nâng cao

Tính bền vững gắn liền chặt chẽ với khả năng phục hồi, do đó sự biến đổi khí hậu ngày nay cũng tác động sâu sắc đến doanh nghiệp. Điều này đòi hỏi các doanh nghiệp phải xem xét toàn diện các chiến lược quản lý rủi ro, từ đó hiểu các rủi ro tiềm ẩn và phát triển các biện pháp phòng ngừa để bảo vệ lợi ích kinh doanh.

Giá trị của báo cáo phát triển bền vững nằm ở việc nó không chỉ là công cụ quản lý rủi ro hiện tại mà còn là hướng dẫn định hình bối cảnh hoạt động trong tương lai của doanh nghiệp, dự đoán những thay đổi và lập kế hoạch hiệu quả cho chúng.

2.2. Tối ưu hóa chi phí và tiết kiệm

Báo cáo phát triển bền vững cũng là chất xúc tác để chuyển đổi mô hình kinh doanh của doanh nghiệp và nâng cao hiệu quả hoạt động. Bằng cách ưu tiên tính bền vững, các doanh nghiệp có thể chỉ ra những điểm kém hiệu quả hiện có và tìm ra giải pháp cho những hoạt động tối ưu hóa có hiệu quả như cắt giảm chi phí hoạt động, tinh chỉnh chuỗi giá trị, đổi mới sản phẩm hoặc dịch vụ bền vững, giảm lượng khí thải carbon và thúc đẩy quản lý tài nguyên thiên nhiên hiệu quả.

Đặc điểm của báo cáo này là nó có thể giúp doanh nghiệp hiệu chỉnh lại trọng tâm vào sứ mệnh cốt lõi, cho phép áp dụng phương pháp tiếp cận hợp lý hơn để đạt được mục tiêu và giảm thiểu sự phân tán nguồn lực. Ngoài ra, các nỗ lực phát triển bền vững cũng có thể tăng cường các khía cạnh xã hội như giữ chân và động lực của nhân viên, thúc đẩy môi trường làm việc hiệu quả hơn và giảm chi phí liên quan đến việc luân chuyển nhân viên.

2.3. Hỗ trợ việc ra quyết định

Báo cáo phát triển bền vững đóng vai trò là công cụ không thể thiếu khi cần phải đưa ra quyết định, đặc biệt là khi đối mặt với tương lai không chắc chắn và không thể đoán trước.

Báo cáo phát triển bền vững có thể cung cấp những thông tin về những thay đổi tiềm ẩn về môi trường và xã hội, tạo cơ hội để ngăn chặn trước những rào cản mà hiện tượng nóng lên toàn cầu và các vấn đề tương tự khác có thể gây ra, giúp doanh nghiệp trở nên kiên cường hơn.

2.4. Tăng cường sự tham gia của các bên liên quan

Những năm gần đây, nhu cầu khách hàng có xu hướng ngày càng tăng về tính minh bạch từ các thương hiệu và doanh nghiệp. Người tiêu dùng và các đối tác kinh doanh tiềm năng ngày càng coi trọng việc điều chỉnh các giá trị để phù hợp với các cam kết của các thương hiệu mà họ hợp tác, đặc biệt về các vấn đề đạo đức, môi trường và xã hội.

Báo cáo sẽ cung cấp một cách hữu hình để đáp ứng yêu cầu đồi hỏi về tính minh bạch này. Các doanh nghiệp cần tuân theo bộ tiêu chuyển để tuyên bố về tính bền vững hoặc độ tin cậy. Khách hàng, nhân viên và các bên liên quan có thể dựa vào đó để đảm bảo rằng các doanh nghiệp hợp tác không chỉ đáng tin cậy về lời nói mà còn về hành động của họ.

3 .Thực trạng báo cáo phát triển bền vững tại Việt Nam và trên thế giới

3.1. Trên thế giới

Luật pháp Mỹ đặt ra nhiều yêu cầu báo cáo cụ thể, liên quan đến các vấn đề được đề cập đến trong báo cáo phát triển bền vững. Những điều khoản này thường được thấy trong các văn bản luật ban hành, để điều chỉnh các hoạt động kinh doanh trong một ngành nghề cụ thể.

Việc công bố các thông tin này có thể được thực hiện, thông qua một cơ quan Chính phủ. Sau khi dữ liệu về các vấn đề này được thu thập bởi một cơ quan chính phủ nào đó, chúng sẽ được xuất bản hoặc công bố công khai. Một số điều luật khác lại yêu cầu các công ty tự công bố các thông tin liên quan đến phát triển bền vững như quy định do Bộ Quốc phòng Hoa Kỳ và Tổng Cục Quản lý dịch vụ yêu cầu các nhà thầu liên bang báo cáo công khai lượng khí thải nhà kính của họ.

Ngoài ra, tại EU, văn bản pháp lý cao nhất được EU ban hành có liên quan đến báo cáo phát triển bền vững yêu cầu các quốc gia thành viên bắt buộc các công ty lớn, thường là 500 nhân viên trở lên, phải phát hành báo cáo phát triển bền vững.

Theo chỉ thị này, các khuôn khổ báo cáo hay chuẩn mực được chấp nhận cho việc phát hành báo cáo phát triển bền vững bao gồm Chuẩn mực GRI, hướng dẫn của OECD cho các DN đa quốc gia và ISO 26000 của Tổ chức Tiêu chuẩn quốc tế. Trong khi đó ở Đức các doanh nghiệp có bốn tháng để phát hành báo cáo phát triển bền vững sau khi năm tài chính kết thúc và Chính phủ có thể thực hiện các hình phạt tài chính đáng kể, nếu các công ty này không tuân thủ quy định về phát hành báo cáo.

Sở Giao dịch Chứng khoán Hồng Kông (HKEX) ban hành một bộ quy tắc toàn diện về báo cáo phát triển bền vững bắt đầu có hiệu lực từ 2016. Bộ quy tắc liệt kê các chỉ tiêu hiệu suất (KPIs) liên quan đến phát triển bền vững và yêu cầu các công ty phải báo cáo các chỉ tiêu này, hoặc giải thích tại sao họ không báo cáo.

3.2. Tại Việt Nam

Ngày 11/1/2013, tại TP Hồ Chí Minh, Ủy ban Chứng khoán Nhà nước (UBCKNN) và Tổ chức Tài chính Quốc tế IFC ra mắt Cuốn “Hướng dẫn lập Báo cáo Phát triển bền vững dành”.Cuốn sổ tay hướng dẫn lập báo cáo đưa ra quy trình và các tiêu chí cơ bản nhằm giúp các doanh nghiệp của Việt Nam có thể tự xây dựng Báo cáo phát triển bền vững cho doanh nghiệp mình bằng cách hiểu rõ cách thức đo lường, quản lý và công bố các tác động về môi trường và xã hội của doanh nghiệp mình.

Năm 2023 là năm thứ 12 công bố Báo cáo Phát triển bền vững của Vinamilk với chủ đề “Để tâm thay đổi – Net Zero 2050”. Báo cáo thể hiện các nội dung liên quan đến lộ trình thực hiện mục tiêu Net Zero của Vinamilk như kiểm kê khí nhà kính theo ISO 14064, các đơn vị đạt trung hòa carbon theo tiêu chuẩn quốc tế PAS 2060:2014.

Bên cạnh đó, cáo cáo cũng trình bày các phương thức quản lý, mục tiêu nhằm phác họa toàn cảnh bức tranh hoạt động trong năm, và định hướng phát triển bền vững cho tương lai. Nhằm đảm bảo yếu tố minh bạch, báo cáo có sự tham gia của các đơn vị kiểm toán độc lập.

Cùng thời điểm đó, ngày 27/10/2023, ACB chính thức phát hành Báo cáo Phát triển bền vững 2022, trở thành ngân hàng đầu tiên tại Việt Nam công bố báo cáo riêng về Phát triển bền vững dựa trên cơ sở tham chiếu theo các Tiêu chuẩn công bố thông tin được Ủy ban tiêu chuẩn báo cáo bền vững toàn cầu (GSSB) thiết lập cũng như tham chiếu theo các Mục tiêu phát triển bền vững (SDGs) của Liên Hợp Quốc.

Thông qua việc báo cáo một cách minh bạch và có trách nhiệm theo 18 Tiêu chí của Tổ chức sáng kiến báo cáo toàn cầu (GRI), Báo cáo Phát triển bền vững 2022 của ACB bao gồm các thông tin liên quan đến định hướng, cách tiếp cận đối với các vấn đề về phát triển bền vững, phương thức quản trị các lĩnh vực trọng yếu và kết quả ACB đã đạt được.

Nhìn chung, các doanh nghiệp trên khắp thế giới nói chung và tại Việt Nam nói riêng đã có ý thức trong việc công bố báo cáo phát triển bền vững một cách minh bạch, công khai nhất. Với xu hướng mang lại nhiều lợi ích tiềm năng to lớn này, việc báo cáo phát triển bền vững được dự đoán sẽ trở thành một tiêu chuẩn quan trọng đối với các doanh nghiệp không chỉ hiện tại mà còn trong tương lai.

Xu hướng ngày càng nhiều doanh nghiệp cung cấp báo cáo phát triển bền vững và lồng ghép các thông tin về môi trường, xã hội và quản trị vào báo cáo thường niên của doanh nghiệp là những minh chứng xác thực về mối tương quan giữa phát triển bền vững và hiệu quả hoạt động và mức lợi nhuận thu được của doanh nghiệp. Hơn nữa, các thông tin về môi trường, xã hội và quản trị ngày càng trở nên quan trọng đối với các nhà đầu tư.

Reference: