Ngành Bảo hiểm toàn cầu nói chung và Bảo hiểm Việt Nam nói riêng đang ở trong một giai đoạn chuyển đổi đột phá được dẫn dắt bởi công nghệ. Ứng dụng công nghệ đã được công nhận bởi các doanh nghiệp Bảo hiểm và Tái bảo hiểm lớn trong ngành với các sản phẩm, quy trình, và trải nghiệm khách hàng hoàn toàn mới. Mặc dù vậy, vẫn còn những cơ hội rất lớn để doanh nghiệp Bảo hiểm Việt Nam ứng dụng AI nhằm tạo ra các lợi thế cạnh tranh vượt trội.

1. Hiện trạng ứng dụng AI trong ngành Bảo hiểm

Khái niệm mức độ trưởng thành AI (AI maturity) được định nghĩa là: “mức độ làm chủ các năng lực liên quan đến AI, phối hợp cùng tổ hợp các thành phần chiến lược, con người và văn hóa để đạt được những giá trị tốt hơn cho khách hàng, cổ đông và người lao động” (Accenture, 2022). Mức độ trưởng thành này được đánh giá dựa trên hai yếu tố sau:

(1) Năng lực AI nền tảng như các nền tảng điện toán đám mây và công cụ, nền tảng dữ liệu, kiến trúc và quản trị doanh nghiệp, là cần thiết để bắt kịp với các đối thủ cạnh tranh;

(2) Năng lực AI khác biệt bao gồm chiến lược AI và sự ủng hộ của cấp lãnh đạo, phối hợp cùng với văn hóa đổi mới thực sự tạo ra sự khác biệt cho doanh nghiệp so với phần còn lại của thị trường.

Kết quả nghiên cứu trên 1,200 doanh nghiệp trên toàn cầu cho thấy chỉ có 12% doanh nghiệp đang được xếp vào nhóm AI Achiever, là những tổ chức doanh nghiệp có chiến lược AI khác biệt và năng lực vận hành hóa để tạo ra giá trị. Ngược lại, có đến 63% doanh nghiệp đang ở nhóm AI Experimenters, không có chiến lược AI và chưa có năng lực vận hành AI trong kinh doanh.

Cụ thể hơn trong nghiên cứu này có 77 doanh nghiệp ngành Bảo hiểm, 15% trong nhóm AI Innovators, 7% trong nhóm AI Builders và có tới 78% trong nhóm AI Experimenters, tuy nhiên không có doanh nghiệp nào nằm trong nhóm AI Achiever (Sandquist, E. J, 2022). Điều này có nghĩa, ở quy mô toàn cầu, phần lớn việc ứng dụng AI trong doanh nghiệp Bảo hiểm hiện chỉ đang ở mức thử nghiệm, chưa có thực tiễn trong việc tạo ra giá trị và cũng chưa có con đường cụ thể để vận hành AI như một phần quan trọng của doanh nghiệp.

McKinsey đánh giá các doanh nghiệp bảo hiểm Châu Á có tốc độ ứng dụng AI khá chậm và đang tụt lại trong cuộc đua công nghệ này. Tại Việt Nam, ứng dụng AI còn ở mức thấp hơn nữa khi phần lớn các doanh nghiệp còn chưa sử dụng các nền tảng cơ bản để AI hoạt động như điện toán đám mây, big data hay thậm chí còn chưa có đủ nguồn nhân lực công nghệ thông tin.

Có thể bạn quan tâm: Ứng dụng công nghệ AI trong ngành bảo hiểm

Về mặt tích cực, trong giai đoạn 2018 – 2021, tỷ lệ chi phí tiết kiệm được từ việc ứng dụng AI trong các doanh nghiệp Bảo hiểm đã tăng hơn gấp đôi. McKinsey dự báo công nghệ AI có thể đóng góp tăng trưởng doanh thu lên tới 1.1 ngàn tỷ USD cho ngành Bảo hiểm, trong đó có 600 tỷ tới từ việc nâng cấp nghiệp vụ định giá, thẩm định (underwriting), bán hàng và 400 tỷ USD tới từ các sản phẩm cá nhân hóa và dịch vụ chăm sóc khách hàng được cung cấp bởi AI (McKinsey and Company. (n.d.)

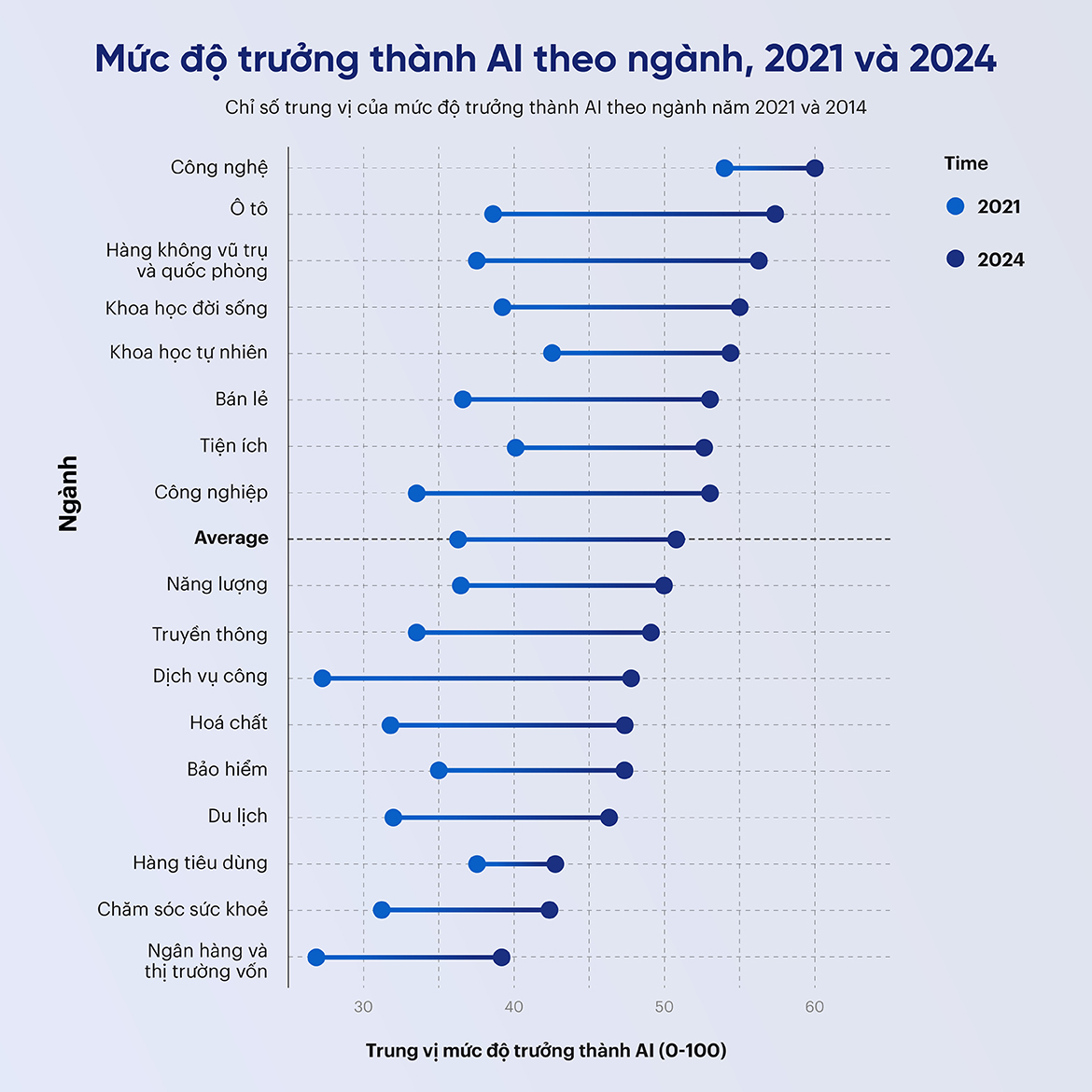

So sánh với các ngành khác, chỉ số trung vị của mức độ trưởng thành AI trong ngành Bảo hiểm hiện nay và dự báo tới 2024 là khá thấp, thậm chí thấp hơn cả khối dịch vụ công, và có mức tăng trưởng chưa thực sự đột phá. Điều này không có nghĩa là đầu tư vào AI không được ưu tiên trong ngành Bảo hiểm mà thể hiện sự thận trọng của các doanh nghiệp trong ngành. Đây lại là cơ hội để các doanh nghiệp tiên phong sớm đạt được các vị trí vững chắc trên thị trường.

Để đạt được vị trí trong nhóm AI Achiever, cả Accenture và McKinsey đều có cùng quan điểm rằng các công ty Bảo hiểm cần ứng dụng AI trên toàn bộ quá trình ra quyết định của tổ chức và tích hợp AI vào tất cả các cấu phần của hoạt động, từ tối ưu quy trình, cho tới phát triển sản phẩm, dịch vụ mới và tăng cường trải nghiệm khách hàng.

2. Ứng dụng AI vào toàn chuỗi giá trị của ngành Bảo hiểm là con đường để thành công

2.1. Các lĩnh vực cần tập trung áp dụng công nghệ AI trong ngành Bảo hiểm

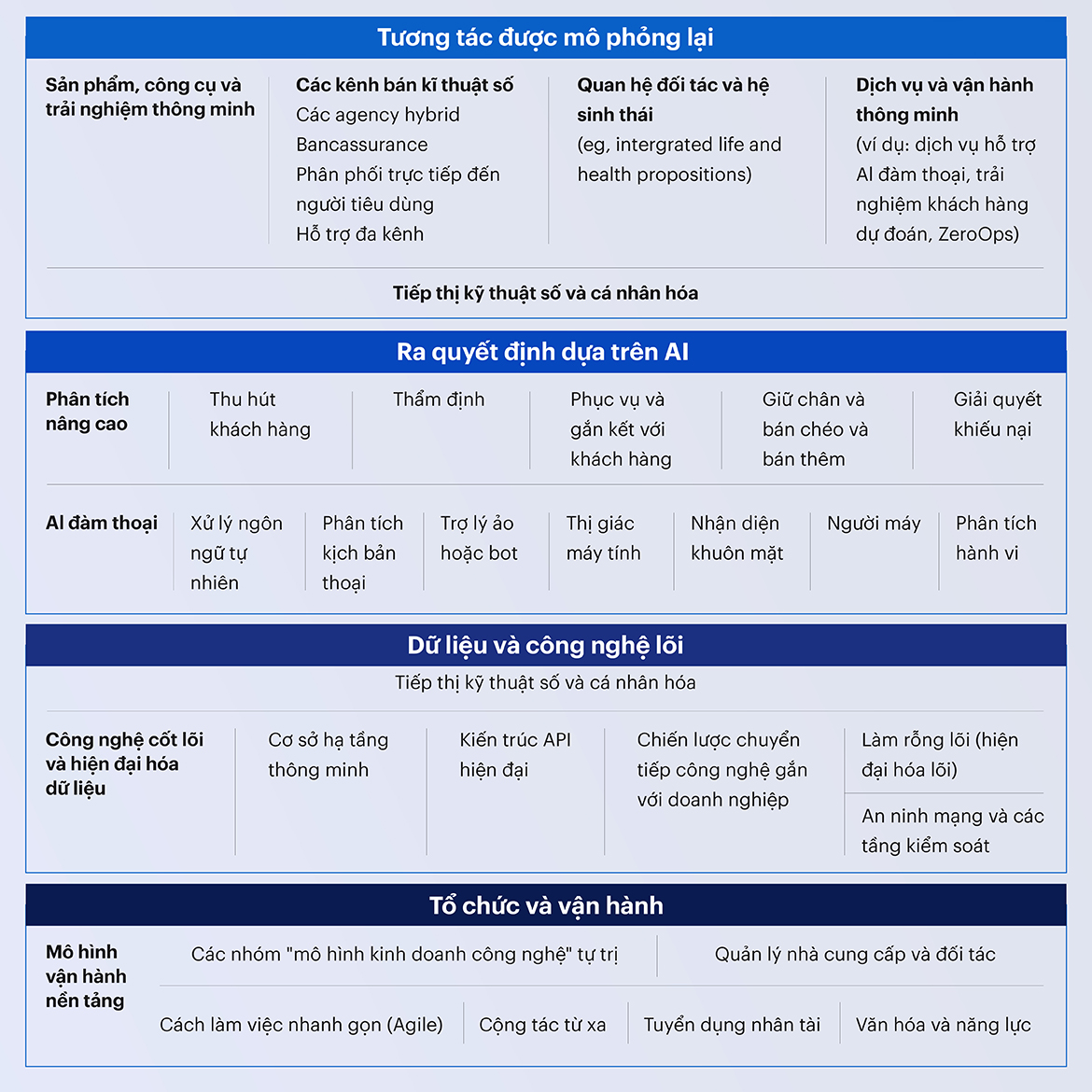

Để một doanh nghiệp Bảo hiểm đi tới hình mẫu ứng dụng AI toàn diện trong tương lai với sự tăng trưởng lợi nhuận, linh hoạt, đổi mới và có thể cá nhân hóa sản phẩm trên quy mô lớn, cần có sự đầu tư vào công nghệ AI cho bốn lĩnh vực chính bao gồm: kênh bán, ra quyết định dựa trên AI, dữ liệu và công nghệ lõi, tổ chức và vận hành. Bốn lĩnh vực này bao phủ toàn bộ các nghiệp vụ của một công ty Bảo hiểm nhằm cùng nhau tạo ra các giá trị bên trong và bên ngoài doanh nghiệp.

Tái định hình các kênh bán

Các kênh bán, với sự hỗ trợ của AI, sẽ được tái định hình theo hướng số hóa và tiếp cận khách hàng trên đa điểm chạm nhằm đảm bảo trải nghiệm có tính cá nhân hóa cao và nhất quán. Khách hàng có thể tiếp cận các sản phẩm Bảo hiểm phù hợp, linh hoạt hoặc theo dõi quá trình bồi thường ở bất kì đâu, bất kì lúc nào và trên bất kì nền tảng nào.

Ra quyết định dựa trên AI

AI và các công nghệ phân tích dữ liệu nâng cao có thể củng cố các quyết định phức tạp, cho phép các doanh nghiệp Bảo hiểm tự động hóa các nghiệp vụ có tính lặp lại cao, tăng cường tốc độ và độ chính xác khi phân tích dữ liệu và có thể xây dựng các mô hình dự báo rủi ro để cải thiện quy trình và hiệu quả kinh doanh.

Dữ liệu và công nghệ lõi

Các công nghệ lõi hiện đại hiện thực hóa các mục tiêu đã đề cập phía trên bằng cách cung cấp dữ liệu chất lượng cao và theo thời gian thực phục vụ quá trình ra quyết định, tạo ra các trải nghiệm liền mạch. Các công nghệ này cũng mở ra khả năng kết nối với các nền tảng khác để thu thập dữ liệu. Ví dụ như Igloo, công ty Bảo hiểm công nghệ lớn nhất Đông Nam Á, hiện đang kết nối thu thập dữ liệu thời tiết theo thời gian thực từ các trạm khí tượng thủy văn ở Việt Nam để cung cấp sản phẩm Bảo hiểm nông nghiệp.

Tổ chức và vận hành

Đây là lĩnh vực quan trọng nhất để kích hoạt khả năng vận hành nhanh, đổi mới và linh hoạt để phát huy tối đa tiềm năng của công nghệ AI. Mô hình tổ chức phẳng, thành lập các nhóm làm việc liên bộ phận, và liên tục đào tạo các kiến thức kĩ năng mới có thể khai thác tác động của AI, đặc biệt trong việc hỗ trợ bán hàng và giải quyết các vấn đề liên quan đến thị trường.

2.2. Các phương thức để củng cố và tăng cường các lĩnh vực cần tập trung

Như đã đề cập, có một số doanh nghiệp Bảo hiểm đã ứng dụng AI thành công trong một hoặc vài lĩnh vực trên, nhưng khó có doanh nghiệp nào có thể chuyển đổi toàn bộ cả bốn lĩnh vực và đạt được năng lực áp dụng AI toàn diện.

Chuyển đổi công nghệ AI cần được bắt đầu bằng việc xác định công nghệ AI sẽ có đóng góp như thế nào đối với từng mục tiêu chiến lược và đánh giá hiện trạng của ứng dụng AI trong từng lĩnh vực. Doanh nghiệp Bảo hiểm có thể liên hệ các đơn vị tư vấn uy tín để cung cấp các dịch vụ đánh giá theo các thang điểm tiêu chuẩn và tiến hành xây dựng lộ trình triển khai các ứng dụng AI xuyên suốt toàn bộ tổ chức. Lộ trình này sẽ xác định các mục tiêu kỳ vọng, khung thời gian, cũng như chi phí và nguồn lực cần đầu tư.

Tái định hình kênh bán

So với các tượng đài công nghệ như Google, Netflix hay Uber, ngành Bảo hiểm nói chung có sự phát triển khá chậm chạp đối với xu hướng cá nhân hóa. Công nghệ AI có thể được sử dụng để mang tới những trải nghiệm cá nhân hóa mới mẻ trên toàn bộ các kênh bán của ngành Bảo hiểm:

- Kênh đại lý kết hợp kênh số: Kênh đại lý vẫn đang đóng góp phần lớn doanh thu cho hầu hết các công ty Bảo hiểm. Một số đã tìm ra công thức để AI có thể thúc đẩy năng suất bán hàng của các đại lý, rút ngắn thời gian đào tạo và trưởng thành cho đại lý mới. Một số khác sử dụng AI để dự báo nhu cầu tuyển dụng hoặc cung cấp các dịch vụ tổng đài, dịch vụ tư vấn và bán hàng trực tiếp bằng AI.

- Kênh bảo hiểm ngân hàng số: Kênh bảo hiểm qua ngân hàng (banca) là kênh đóng góp nhiều thứ hai vào doanh thu của các công ty Bảo hiểm nhân thọ, nhưng cũng là kênh khó chuyển đổi nhất do tính chất truyền thống của ngành Ngân hàng. Một ngân hàng lớn ở Châu Á đã sử dụng AI để phân tích và đơn giản hóa tối đa hành trình mua Bảo hiểm của khách hàng trên ứng dụng di động của mình. Các khách hàng, sẽ được phân loại và khuyến nghị trực tiếp danh sách sản phẩm hoặc đi qua một trang giới thiệu thông tin dựa trên dữ liệu hành vi của họ. Trong vòng năm năm, tỷ lệ mua hàng trên ứng dụng đã tăng gấp đôi và tỷ lệ tái tục tăng đến 40%.

- Kênh bán trực tiếp thông qua hệ sinh thái: hiện nay đã có các công ty Bảo hiểm tiếp cận các hệ sinh thái thông qua kết hợp với các startup công nghệ Bảo hiểm. PVI tiếp cận đối tượng hộ nông dân Việt Nam và cung cấp sản phẩm Bảo hiểm nông nghiệp thông qua Igloo. Một case study điển hình khác là MSIG, công ty Bảo hiểm Nhật Bản tại Việt Nam vốn không có nền tảng công nghệ hiện đại, cũng có thể thông qua Grab để cung cấp bảo hiểm cho mỗi chuyến xe.

Ra quyết định dựa trên AI

Bảo hiểm là ngành kinh doanh dựa trên dữ liệu và cũng phát sinh một lượng dữ liệu khổng lồ trên toàn hệ thống. Tuy nhiên, các dữ liệu này, phần lớn, lại chưa được tận dụng để xây dựng các tầng lớp ra quyết định việc có thể cung cấp trải nghiệm người dùng được cá nhân hóa. Các công nghệ AI hoàn toàn có thể sử dụng kho tàng dữ liệu này để củng cố các cơ chế định phí và thẩm định (underwriting) hiện tại. Các phân tích nâng cao có thể giúp đơn giản hóa và tăng cường hiệu quả ra quyết định trên toàn chuỗi giá trị, cụ thể:

- Marketing: Công ty Bảo hiểm có thể sử dụng AI để phân loại khách hàng tốt hơn, xác định các hành động cần thiết trên vòng đời khách hàng: tiếp cận, tư vấn, mua hàng và tái tục.

- Thẩm định (Underwriting): Ứng dụng AI để đánh giá rủi ro có thể giúp xây dựng các sản phẩm Bảo hiểm linh hoạt, có tính thích nghi cao và có thể tùy biến theo từng khách hàng.

- Định phí: Ứng dụng các mô hình định giá sử dụng máy học (machine learning) trong việc lựa chọn rủi ro và phát triển các miền dữ liệu quản trị có thể giúp quản lý một cách chi tiết các KPIs và quản lý tổn thất, giám sát xu hướng định phí và các thay đổi trong cơ cấu rủi ro theo thời gian thực.

- Bồi thường: Ý tưởng về ứng dụng AI trong việc xác định các trường hợp trục lợi, lãng phí và lạm dụng bảo hiểm sức khỏe không còn xa lạ. Các công ty Bảo hiểm áp dụng AI trong xử lí bồi thường đã cho thấy thành quả giảm tới 5% tổng giá trị bồi thường hàng năm.

- Dịch vụ: Một số công ty Bảo hiểm đang vận hành dịch vụ khách hàng bằng AI để xử lý các trường hợp khiếu nại nhằm giảm thiểu số lượng các cuộc gọi lặp đi lặp lại.

Tăng cường dữ liệu và công nghệ lõi

Một doanh nghiệp có mức độ trưởng thành công nghệ cao với hệ thống công nghệ lõi và dữ liệu mạnh sẽ có nhiều năng lực vượt trội, bao gồm một cơ sở hạ tầng dữ liệu mạch lạc; quản trị dữ liệu dễ dàng; các công cụ phân tích cao cấp; mô hình vận hành công nghệ; hạ tầng điện toán đám mây hiện đại; kiến trúc API và các kết nối; và hạ tầng bảo mật và kiểm soát chặt chẽ. Khi đã đạt được các năng lực công nghệ này, doanh nghiệp có thể tự phát triển các ứng dụng AI để tạo ra lợi thế cạnh tranh, thay vì phụ thuộc vào bên thứ ba.

Tối ưu tổ chức và vận hành theo mô hình liên chức năng

Các công ty Bảo hiểm nói chung và Việt Nam nói riêng hiện vẫn đang vận hành theo mô hình kim tự tháp truyền thống. Trong bối cảnh hiện đại, chuyển dịch sang mô hình tổ chức hoạt động liên chức năng (cross-functional operating model) là cần thiết để ứng dụng AI có tác động lớn nhất tới kết quả kinh doanh.

Thông qua việc tích hợp các bộ phận kinh doanh, AI và công nghệ thông tin, mô hình liên chức năng tỏ ra linh hoạt hơn, nhanh hơn và dễ dàng triển khai áp dụng AI hơn. Thành quả của các mô hình này có thể kể đến thành công của Google hay Netflix. Tuy nhiên, các công ty Bảo hiểm với tập quán hoạt động truyền thống lại đang trở thành rào cản để AI được áp dụng một cách sâu rộng và chủ động hơn.

Kết luận

Ngành bảo hiểm Châu Á và Việt Nam đang đứng trước ngã ba đường trong chuyển đổi áp dụng công nghệ AI. Các đột phá công nghệ đã được chứng minh là có thể mang lại nhiều cơ hội phát triển, trong khi đó việc tụt hậu so với các ngành khác sẽ làm trầm trọng thêm vấn đề thiếu hụt nhân sự chất lượng cao. Thông qua việc đánh giá và xây dựng lộ trình chuyển đổi với cách tiếp cận phù hợp, với chiến lược phát triển, các công ty Bảo hiểm có thể từng bước ứng dụng AI để khai phá các giá trị mới đồng thời giữ vững sự phát triển trong dài hạn.

Nguồn

(1) Accenture. (2022). (rep.). The art of AI maturity—Advancing from practice to performance.

(2) Sandquist, E. J. (2022, December 5). How insurers can win the race to AI maturity [web log].

(3) Chung, V., Jain, P., & Purushothaman, K. (2023, May 3). Insurer of the future: Are Asian insurers keeping up with AI advances?

(4) McKinsey and Company. (n.d.). The executive’s AI playbook