Ngành ngân hàng, tài chính và bảo hiểm (BFSI) đang đối mặt với nhiều thách thức trong việc xử lý số lượng lớn các tài liệu và hồ sơ thẩm định một cách thủ công. Các quy trình truyền thống thường đòi hỏi sự can thiệp của con người, dẫn đến sự chậm trễ trong xử lý, sai sót nhập liệu, và khó khăn trong việc phát hiện các gian lận tiềm ẩn. Sự phát triển của AI với các công nghệ thúc đẩy tự động hóa đã mở ra nhiều cơ hội mới để giải quyết những thách thức này.

AI không chỉ mang đến cơ hội tối ưu hóa hoạt động, phát hiện gian lận sớm hơn mà còn giúp tăng cường trải nghiệm khách hàng, nhưng đòi hỏi các doanh nghiệp BFSI phải cân nhắc kỹ lưỡng giữa tốc độ triển khai và chất lượng dịch vụ. Liệu các doanh nghiệp đã sẵn sàng tận dụng tối đa cơ hội này hay sẽ tiếp tục đối mặt với những thách thức phức tạp?

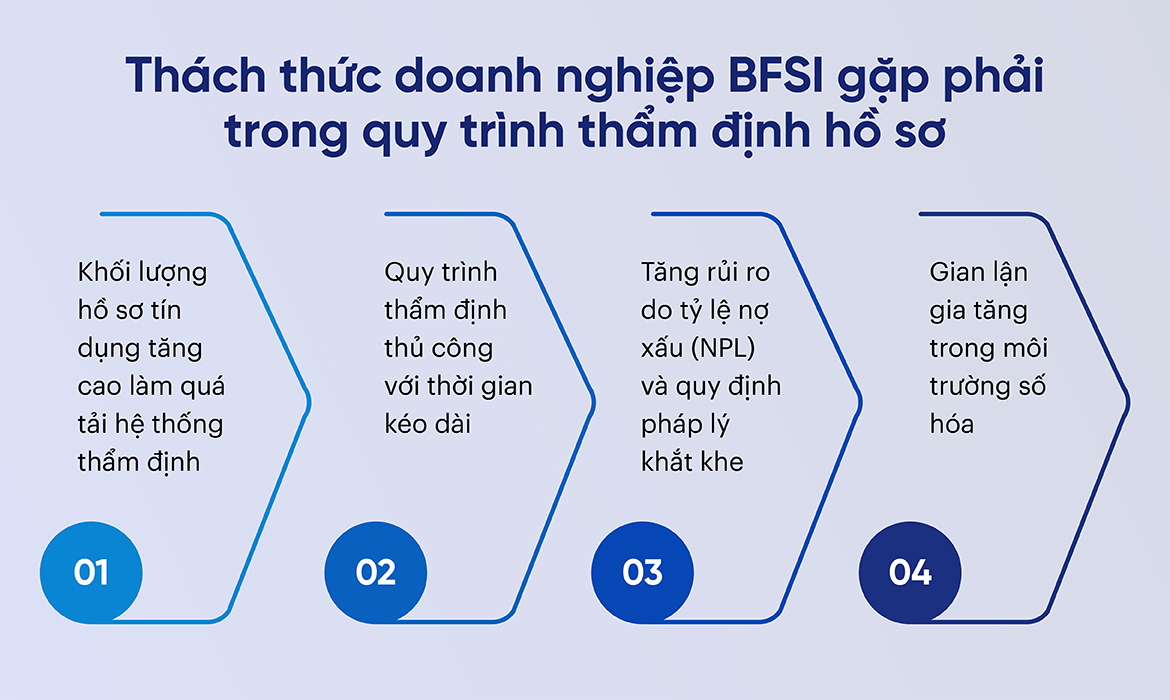

1. Thách thức các doanh nghiệp ngành BFSI gặp phải trong quy trình thẩm định hiện nay

Khối lượng hồ sơ tín dụng tăng cao làm quá tải hệ thống thẩm định

Hiện nay, các doanh nghiệp trong lĩnh vực ngân hàng, tài chính, và bảo hiểm (BFSI) tại Việt Nam đang gặp phải nhiều thách thức lớn trong quy trình thẩm định. Một trong những khó khăn nổi bật là việc xử lý khối lượng lớn hồ sơ vay vốn và tín dụng. Theo FiinResearch, tăng trưởng tín dụng trong năm 2023 đạt mức 13.8%, gây áp lực lớn lên hệ thống xử lý hồ sơ của các ngân hàng (1).

Quy trình thẩm định thủ công với thời gian kéo dài

Theo báo cáo, thời gian xử lý hồ sơ vay vốn tại các tổ chức tài chính truyền thống thường kéo dài từ 7 đến 10 ngày (2). Quy trình này bao gồm nhiều bước thủ công như thu thập, xác minh và đánh giá thông tin tín dụng, dẫn đến sự chậm trễ trong việc đáp ứng nhu cầu tài chính của khách hàng và giảm hiệu quả hoạt động của tổ chức. Quy trình thủ công không chỉ tốn thời gian mà còn làm tăng nguy cơ sai sót, kéo dài thời gian phê duyệt khoản vay và bảo hiểm.

Tăng rủi ro do tỷ lệ nợ xấu (NPL) và quy định pháp lý khắt khe

Thêm vào đó, với tỷ lệ nợ xấu (NPL) gia tăng do khó khăn kinh tế và sự thay đổi của Thông tư 14/2021, các ngân hàng phải đối mặt với việc kiểm soát rủi ro nghiêm ngặt hơn, làm quy trình thẩm định trở nên phức tạp và mất nhiều thời gian hơn (1). Việc thẩm định thủ công không chỉ làm tăng thời gian xử lý mà còn làm tăng chi phí vận hành cho doanh nghiệp.

Gian lận gia tăng trong môi trường số hóa

Gian lận trong quy trình thẩm định cũng là một thách thức lớn mà ngành Ngân hàng, Tài chính và Bảo hiểm (BFSI) phải đối mặt, đặc biệt khi các quy trình này ngày càng được số hóa. Các hình thức gian lận phổ biến bao gồm làm giả tài liệu, thông tin cá nhân giả mạo, và rửa tiền qua các giao dịch phức tạp.

Bên cạnh đó, việc thiếu các thông tin theo thời gian thực để nhanh chóng phát hiện và phản ứng với gian lận cũng có thể cản trở các tổ chức tài chính tận dụng cách tiếp cận chủ động trong việc phòng chống gian lận. Thay vào đó, họ phải dựa vào dữ liệu lịch sử, không phản ánh chính xác các hành vi gian lận mới và đang nổi lên. Điều này có thể làm chậm quá trình đưa ra thông tin và giải quyết, cuối cùng dẫn đến thiệt hại lớn hơn từ gian lận.

2. Giải pháp AI tự động hóa quy trình thẩm định nhanh chóng và chính xác ngành BFSI

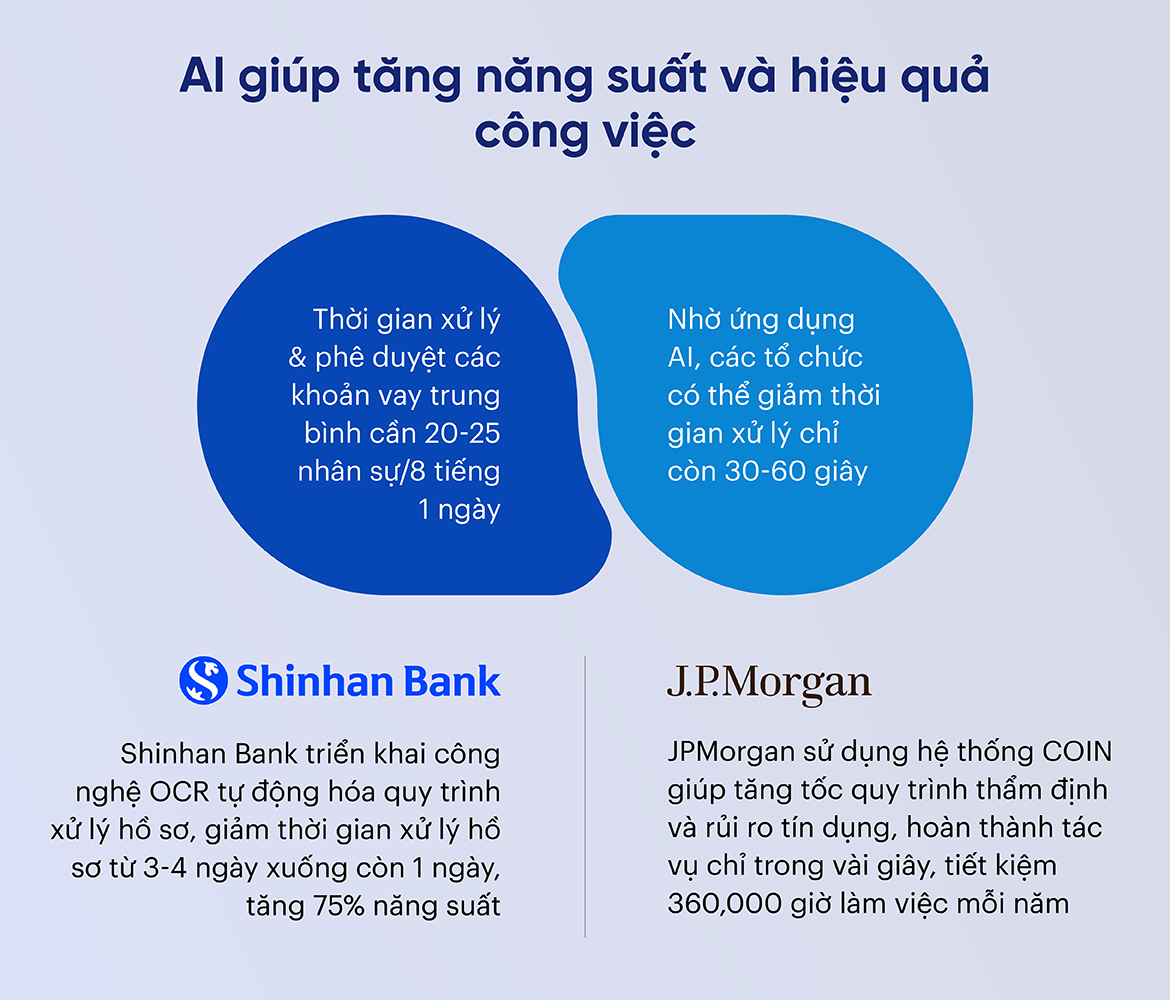

2.1. Tăng năng suất và hiệu quả:

Trong quy trình thẩm định, các tác vụ trước đây như nhập liệu thủ công, phân tích tài liệu và kiểm tra đối chiếu thông tin thường mất nhiều thời gian và dễ xảy ra sai sót. Thời gian xử lý và phê duyệt các khoản vay có thể mất vài ngày đến vài tuần. Hiện nay, mỗi doanh nghiệp Tài chính – Ngân hàng trung bình cần 20 – 25 nhân sự làm việc 8 tiếng mỗi ngày để chuyển đổi các văn bản bằng giấy sang dạng số một cách thủ công.

Việc nhập liệu bằng tay này không chỉ tốn nhiều thời gian, nguồn lực mà còn có mức độ rủi ro trong sai sót dữ liệu nhập là rất cao (3). Tuy nhiên, nhờ ứng dụng AI, các ngân hàng có thể giảm thời gian xử lý xuống chỉ còn 30 đến 60 giây, giúp tăng tốc độ phê duyệt và nâng cao trải nghiệm khách hàng một cách đáng kể (4).

Ngoài ra, AI còn giảm thiểu tối đa các sai sót do con người gây ra thông qua việc sử dụng thuật toán AI để trích xuất và phân tích dữ liệu. AI không chỉ đảm bảo dữ liệu được nhập chính xác mà còn có thể đối chiếu và kiểm tra thông tin từ nhiều nguồn khác nhau để đảm bảo tính toàn vẹn của dữ liệu.

Hiện nay, trên thế giới, JPMorgan Chase đã ứng dụng AI để cải thiện quy trình phê duyệt tín dụng và giảm thiểu rủi ro trong cho vay. Thay vì dựa hoàn toàn vào các phương pháp truyền thống với quy trình kéo dài, JPMorgan đã sử dụng hệ thống AI và Machine Learning với phần mềm có tên COIN để đánh giá các hồ sơ tín dụng giúp tăng tốc quy trình thẩm định và giảm rủi ro tín dụng. JPMorgan cũng đã triển khai AI để phân tích các tài liệu tài chính, giúp tiết kiệm thời gian, phát hiện các lỗi và rủi ro tiềm ẩn, tăng độ chính xác trong phân tích.

Trước đây, quy trình này yêu cầu 360,000 (5) giờ làm việc mỗi năm của các luật sư và nhân viên tín dụng. AI có thể hoàn thành các tác vụ này chỉ trong vài giây, giảm thiểu sai sót của con người và giúp ngân hàng cải thiện quy trình thẩm định hợp đồng. Bằng cách tự động hóa quy trình xử lý tài liệu, JPMorgan tiết kiệm được rất nhiều chi phí nhân sự và thời gian.

Một trong những công nghệ AI tiên phong giúp tối ưu hóa quy trình xử lý tài liệu và tăng năng suất làm việc trong lĩnh vực BFSI có thể kể đến là OCR. Hiện nay, hơn 60% các công ty lớn trên thế giới đã sử dụng OCR trong quy trình hoạt động để tự động lưu trữ dữ liệu vào hệ thống, dễ dàng tích hợp và truy xuất bất cứ lúc nào (6).

Trên thực tế, ngân hàng Shinhan Bank đã triển khai công nghệ OCR giúp tự động hóa quy trình xử lý hồ sơ khách hàng, đặc biệt là báo cáo tài chính. Áp dụng giải pháp này, thời gian xử lý 1 hồ sơ giảm từ 3-4 ngày xuống còn 1 ngày, tăng năng suất lên đến 75% (7).

2.2. Phát hiện và phòng ngừa gian lận

Việc chỉ dựa vào con người để điều tra gian lận có thể gặp nhiều vấn đề nghiêm trọng, vì các tổ chức tài chính (FSOs) báo cáo tỷ lệ “dương tính giả” (false positive) lên đến hơn 90% (7) cùng với việc từ chối sai, các cuộc điều tra kéo dài quá lâu để kết luận và gây ra trải nghiệm khách hàng không hài lòng.

Điều này cho thấy nhu cầu cần có sự tự động hóa thông minh hơn và các công cụ phân tích tiên tiến để tăng tốc độ ra quyết định chính xác trong hoạt động phòng chống gian lận, giúp các nhà phân tích gian lận làm việc hiệu quả hơn và tối ưu hóa trải nghiệm khách hàng.

AI có khả năng phân tích các mẫu dữ liệu để phát hiện những bất thường trong các giao dịch tài chính nhằm phát hiện sớm các hành vi gian lận tiềm tàng. AI không chỉ kiểm tra các giao dịch hiện tại mà còn so sánh chúng với các giao dịch trong quá khứ, tìm ra những bất thường mà con người có thể bỏ sót.

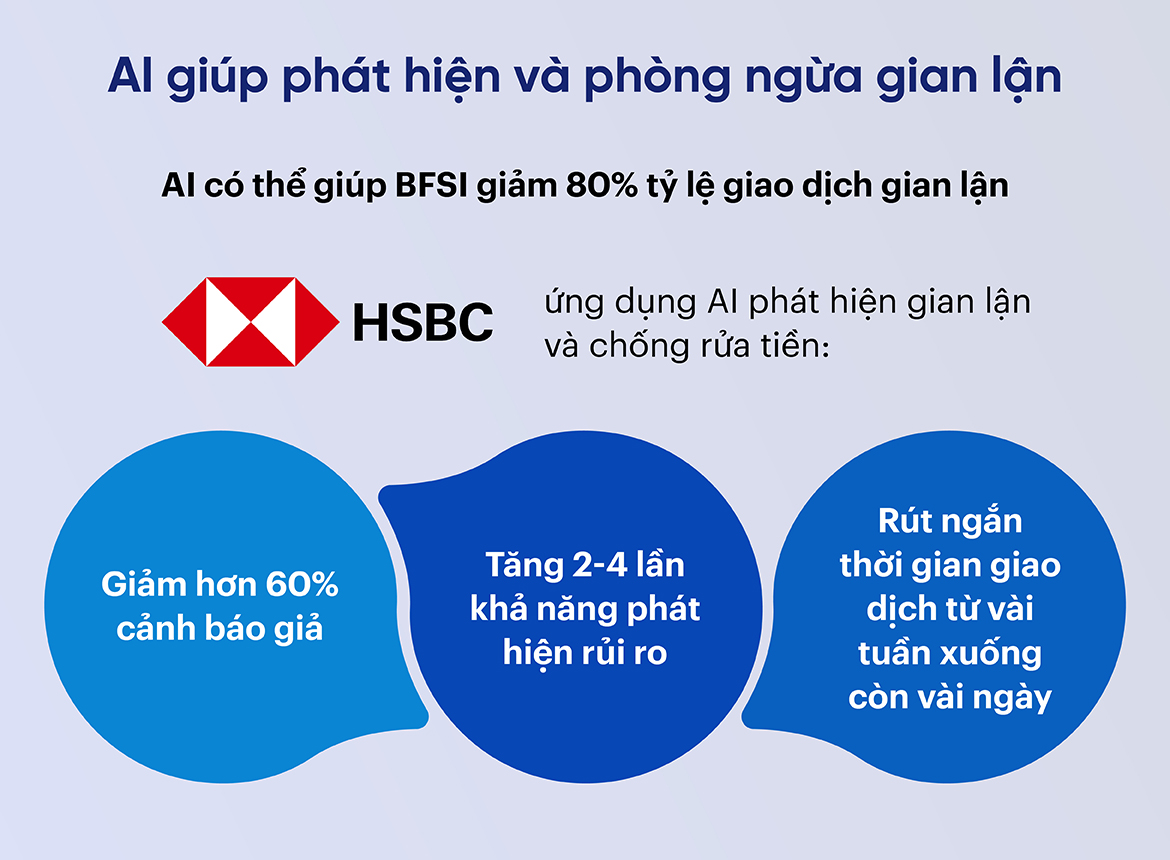

Với tỷ lệ chính xác có thể đạt tới 95% trong việc phân tích tín dụng và phát hiện gian lận, hệ thống AI giúp các tổ chức BFSI giảm thiểu rủi ro và tối ưu hóa quy trình vận hành(8). Theo NICE Actimize, hệ thống AI trong các tổ chức tài chính giúp giảm 80% tỷ lệ giao dịch gian lận bằng cách phát hiện các mô hình hành vi bất thường (9). Ngoài ra, các hệ thống này còn giúp tự động hóa việc tuân thủ các quy định, giảm thiểu nguy cơ vi phạm và tăng cường bảo mật dữ liệu (10).

HSBC, một trong những ngân hàng lớn nhất thế giới, đã ứng dụng AI vào phát hiện gian lận và chống rửa tiền. HSBC đã hợp tác với Google Cloud để triển khai các giải pháp AI trong việc phát hiện gian lận và chống rửa tiền. HSBC đã sử dụng AI để giám sát các giao dịch và phân tích các dấu hiệu gian lận trong thời gian thực. Hệ thống AI giúp phát hiện các giao dịch đáng ngờ và ngăn chặn chúng trước khi chúng gây ra thiệt hại với những kết quả đáng kể như sau:

- Giảm hơn 60% (11) các cảnh báo sai (false positives): Nhờ vào hệ thống AI, HSBC đã giảm thiểu đáng kể số lượng cảnh báo sai, giúp đội ngũ kiểm soát tập trung vào các giao dịch thật sự có rủi ro cao.

- Tăng 2-4 lần (12) khả năng phát hiện rủi ro thực sự: AI đã giúp HSBC phát hiện nhiều hơn các giao dịch gian lận thực sự, tăng độ chính xác trong quy trình phát hiện gian lận.

- Rút ngắn thời gian phân tích giao dịch từ vài tuần xuống còn vài ngày (12): AI đã tăng tốc đáng kể quy trình phân tích giao dịch, giúp HSBC cải thiện hiệu quả vận hành.

2.3. Giảm chi phí vận hành và nâng cao trải nghiệm khách hàng

Ứng dụng công nghệ AI giúp các tổ chức BFSI cắt giảm chi phí vận hành đáng kể bằng cách tối ưu hóa quy trình và giảm thiểu khối lượng công việc thủ công. Các quy trình tự động hóa như xử lý tài liệu, thẩm định tín dụng, và phân tích rủi ro đều có thể được thực hiện mà không cần sự can thiệp của con người. Điều này không chỉ tiết kiệm chi phí nhân sự mà còn giảm thiểu các rủi ro pháp lý và tài chính liên quan đến sai sót trong quy trình thủ công.

Ngoài ra, AI giúp giảm thiểu thời gian xử lý yêu cầu và tạo ra các quy trình tự động thân thiện với người dùng, từ đó nâng cao mức độ hài lòng của khách hàng và giữ chân họ lâu dài. Các hệ thống AI như chatbot có thể tự động hóa quy trình tương tác với khách hàng, cung cấp hỗ trợ tức thì 24/7. Khách hàng có thể tra cứu thông tin về hồ sơ thẩm định, tình trạng phê duyệt, hoặc nhận giải đáp về dịch vụ mà không cần đến sự can thiệp của nhân viên, từ đó tạo ra sự tiện lợi và tối ưu hóa tương tác khách hàng.

Nghiên cứu của McKinsey ước tính rằng AI có thể tạo ra giá trị từ 200 đến 340 tỷ USD hàng năm cho ngành ngân hàng toàn cầu, chủ yếu nhờ tăng năng suất và cải thiện trải nghiệm khách hàng (13). Cụ thể, một ví dụ điển hình trong việc ứng dụng AI tại Việt Nam trong lĩnh vực BFSI có thể kể đến giải pháp Confidon của FPT Software tích hợp AI đã được ứng dụng thực tiễn tại một tập đoàn bảo hiểm và tài chính đa quốc gia có trụ sở chính tại khu vực trung tâm Hồng Kông.

Giải pháp này giúp tự động hóa các quy trình phức tạp như đánh giá rủi ro, xử lý yêu cầu bảo hiểm, và định phí bảo hiểm. Confidon đã giúp tăng tốc độ xử lý yêu cầu bồi thường từ 20 phút xuống chỉ còn 2 giây, nhờ vào việc sử dụng các thuật toán AI và tích hợp Microsoft Dynamics 365. Điều này không chỉ giúp tối ưu hóa quy trình vận hành mà còn nâng cao sự hài lòng của khách hàng và giảm chi phí vận hành(14).

Ứng dụng AI này còn đóng vai trò quan trọng trong việc hỗ trợ các tổ chức bảo hiểm phân tích và quản lý dữ liệu khách hàng, giúp cải thiện chiến lược marketing và tăng cường khả năng giữ chân khách hàng.

Việc ứng dụng AI trong quy trình thẩm định của ngành BFSI mang lại nhiều cơ hội để cải thiện tốc độ, độ chính xác và hiệu quả hoạt động. Tuy nhiên, các doanh nghiệp cũng phải đối mặt với thách thức về chi phí, bảo mật, và quản lý dữ liệu. Để tối ưu hóa lợi ích từ AI, các tổ chức BFSI cần đầu tư vào hạ tầng, đào tạo nhân viên và đảm bảo tính minh bạch trong quản lý dữ liệu, đồng thời phát triển các biện pháp ngăn ngừa gian lận hiệu quả.

Reference:

- Vietnam Banking Report 2024. (2024). FiinGroup.

- Tyagi, V. (2022, July 18). Reducing the turnaround time for loan approvals from 7-10 days to 24-48 hours using AI/ML. CXOToday.

- FPT.AI. (2024, May 13). Công nghệ OCR đang thay đổi dữ liệu lớn ngành tài chính – ngân hàng như thế nào? FPT AI.

- Hovsepyan, T. (2023, November 13). How is AI transforming lending and loan management? Plat.AI.

- ABA Journal. (2021, November 18). JPMorgan Chase uses tech to save 360,000 hours of annual work by lawyers and loan officers. ABA Journal.

- Runsystem. (2024, May 22). Công nghệ OCR ngành tài chính ngân hàng. Runsystem.

- Fratangelo, G. (2021, August 23). Your guide to advanced fraud prevention with AI. NICE Actimize.

- Corestrat AI. (2023, September 15). Exploring automated loan approval systems: AI’s impact on borrowers and lenders. Corestrat.

- Fratangelo, G. (2021, August 23). Your guide to advanced fraud prevention with AI. NICE Actimize.

- Tata Consultancy Services. Driving Business Transformation in BFSI with AI. Tata Consultancy Services

- HSBC & Google. (2024, June 27). AML AI tool reducing fraud alerts & compliance. Insights Distilled.

- Google Cloud. (2024, July 1). Anti-money laundering AI tool. PaymentsJournal.

- McKinsey & Company. (2023, October 10). Scaling Gen AI in banking: Choosing the best operating model. McKinsey.

- FPT Software. (2023, May 15). 2 seconds to insure 1 billion lives: Leveraging Confidon and Microsoft Dynamics 365. FPT Software.