Chỉ trong một thời gian rất ngắn, trí tuệ nhân tạo (AI) đã đạt được những tiến bộ nhanh chóng và đột phá, được ứng dụng rộng khắp trên thế giới và tại Việt Nam. Tuy nhiên, điều này cũng đặt ra quan ngại về việc liệu AI có đang được được thực hiện một cách có trách nhiệm và đạo đức, đặc biệt là AI trong ngân hàng.

AI trong ngân hàng – nơi lưu trữ những dữ liệu tài chính nhạy cảm của hàng trăm triệu cá nhân – việc xây dựng và thực thi chiến lược rõ ràng, cùng với việc áp dụng giám sát hiệu quả, là hết sức cần thiết. Những thách thức này đặt nặng trên vai lãnh đạo với vai trò định hướng và dẫn dắt tổ chức của mình luôn giữ vững tôn chỉ giữa cơn bão AI.

1. Vì sao cần phát triển và ứng dụng AI có trách nhiệm?

AI đang là tâm điểm của cuộc chạy đua công nghệ trên toàn cầu. Thị trường AI được dự báo đạt quy mô 190,61 tỷ USD vào năm 2025 và lợi ích tiềm năng từ AI đóng góp cho nền kinh tế vào khoảng 15.700 tỷ USD vào năm 2030. Chỉ riêng trong năm 2023, khoản đầu tư vào AI tạo sinh (Generative AI) đã bùng nổ, đạt 29,1 tỷ USD, tăng hơn 260% so với năm trước đó (Pitchbook).

Nhìn vào những thành tựu và tiềm năng to lớn của AI, cuộc đua trong lĩnh vực này sẽ ngày càng thêm gay cấn. Khác biệt với các sản phẩm công nghệ trước đây chỉ hỗ trợ các công việc, quy trình sẵn có, AI có khả năng tự học hỏi và tự tạo ra những hướng đi mới, tiềm ẩn nguy cơ vượt ra ngoài tầm kiểm soát của con người. Với tốc độ phát triển như hiện nay, việc ứng dụng AI tiềm ẩn nhiều rủi ro nếu không được kiểm soát chặt chẽ.

Trong phiên điều trần trước quốc hội Mỹ hôm 16/5/2023, CEO OpenAI Sam Altman kêu gọi chính phủ Mỹ ban hành quy định quản lý AI chặt chẽ hơn. Các công ty công nghệ lớn như Google, Microsoft, Tesla, Open AI (công ty quản lý của ChatGPT), IBM, cũng có những phát ngôn ủng hộ việc tăng cường quản lý và kiểm soát công nghệ này từ chính phủ.

Nhiều quốc gia và tổ chức quốc tế đang nỗ lực kiểm soát AI thông qua luật, quy định và đạo đức. EU tiên phong ban hành đạo luật AI, FTC và OECD đưa ra nguyên tắc đạo đức nhằm đảm bảo AI phát triển an toàn, bền vững và có trách nhiệm.

Trí tuệ nhân tạo có trách nhiệm (Responsible AI) viết tắt là RAI được cho là chìa khóa nhằm ứng phó với thực trạng này. RAI là một tập hợp các nguyên tắc và hướng dẫn nhằm đảm bảo rằng AI được phát triển và sử dụng một cách đạo đức, an toàn và có lợi cho xã hội. RAI được tạo ra nhằm giải quyết 03 vấn đề lớn bao gồm quyền riêng tư dữ liệu (Data privacy), Thiên kiến (Bias) hay sự thiếu khả năng giải thích (Explainability).

Ở quy mô doanh nghiệp, RAI giúp bảo vệ khách hàng, bảo vệ chính những doanh nghiệp đó khỏi những điểm yếu của công nghệ này cũng như hạn chế những rủi ro vi phạm pháp luật liên quan.

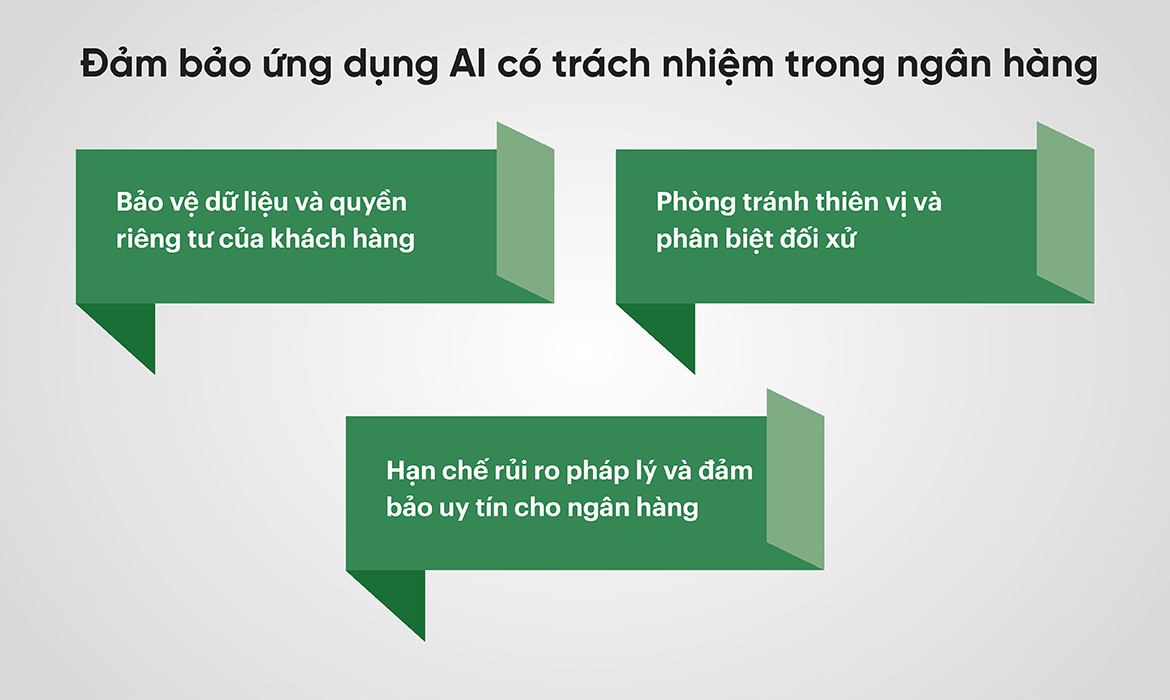

2. Đảm bảo ứng dụng có trách nhiệm AI trong ngân hàng

Với việc sở hữu những thông tin cá nhân và thông tin tài chính nhạy cảm bậc nhất, RAI nên được coi là ưu tiên hàng đầu tại mọi ngân hàng và tổ chức tài chính. Thiếu đi sự cẩn trọng và trách nhiệm, AI có thể biến thành mối đe dọa tiềm ẩn, gây ra rủi ro về bảo mật dữ liệu, thiên vị trong thuật toán và đánh mất niềm tin của khách hàng. Việc đảm bảo AI trong ngân hàng được ứng dụng một cách có trách nhiệm và đạo đức là cách để bảo vệ quyền lợi của khách hàng và đảm bảo sự an toàn, ổn định của toàn bộ hệ thống tài chính.

2.1. Bảo vệ dữ liệu và quyền riêng tư của

khách hàng

Bảo vệ dữ liệu và quyền riêng tư của khách hàng là một trong những thách thức lớn nhất khi các ngân hàng ứng dụng AI để xử lý các thông tin nhạy cảm, bao gồm thông tin tài chính cá nhân, lịch sử giao dịch và thông tin liên lạc. Khi sử dụng các dịch vụ được xử lý bởi AI, khách hàng cần được đảm bảo rằng dữ liệu cá nhân của họ không bị lạm dụng hoặc rơi vào tay kẻ xấu.

Việc này đòi hỏi các ngân hàng phải tuân thủ nghiêm ngặt các quy định về bảo mật dữ liệu và thực hiện các biện pháp bảo vệ mạnh mẽ để đảm bảo an toàn cho thông tin khách hàng.

Wells Fargo, một trong những tổ chức tài chính lớn nhất tại Hoa Kỳ, đã tiên phong ứng dụng AI để nâng cao hiệu quả và trải nghiệm khách hàng. Trợ lý ảo Fargo, tích hợp trong ứng dụng di động của ngân hàng, cùng với việc sử dụng AI để phân tích dữ liệu khách hàng, cung cấp thông tin chi tiết về mục tiêu và nhu cầu của khách hàng, giúp cải thiện chất lượng dịch vụ và tạo ra trải nghiệm cá nhân hóa hơn.

Wells Fargo cam kết bảo vệ dữ liệu và quyền riêng tư của khách hàng, đảm bảo rằng các hệ thống AI của họ không vi phạm quyền riêng tư và tuân thủ nghiêm ngặt các quy định bảo mật dữ liệu như GDPR và CCPA. Để đối phó với các rủi ro tiềm ẩn, Wells Fargo triển khai nhiều lớp bảo vệ dữ liệu và chú trọng giáo dục khách hàng về các biện pháp bảo vệ dữ liệu, phòng tránh lừa đảo và tấn công giả mạo.

Ngân hàng cung cấp các công cụ và tài nguyên giúp khách hàng tự bảo vệ mình, khuyến khích sử dụng các biện pháp bảo mật mạnh mẽ, cập nhật mật khẩu thường xuyên và kiểm tra các hoạt động đáng ngờ trên tài khoản.

Những nỗ lực này thể hiện cam kết của Wells Fargo trong việc bảo vệ dữ liệu và quyền riêng tư của khách hàng, đồng thời tối ưu hóa trải nghiệm khách hàng thông qua việc sử dụng AI có trách nhiệm.

2.2. Phòng tránh thiên vị và phân biệt đối xử

Thuật toán học máy có thể vô tình tiếp thu các khuynh hướng thiên vị từ dữ liệu lịch sử, dẫn đến các quyết định không công bằng. Ví dụ, AI có thể từ chối đơn xin vay từ các nhóm thiểu số hoặc người có thu nhập thấp nếu dữ liệu lịch sử chứa đựng các yếu tố phân biệt đối xử. Điều này gây ra sự bất bình đẳng và tổn hại uy tín ngân hàng, làm khách hàng mất lòng tin và có thể rời bỏ ngân hàng.

Một ngân hàng tại Mỹ đã phát hiện thuật toán AI của mình sai lầm khi thẩm định hồ sơ vay. Lý do là dữ liệu đầu vào cho AI không đủ bao quát cho ứng viên trên 45 tuổi, dẫn đến việc nhiều khách hàng lớn tuổi bị từ chối vay một cách bất công. Điều này gây ra sự bất mãn và mất lòng tin từ phía khách hàng lớn tuổi.

Để khắc phục, ngân hàng cần đảm bảo dữ liệu huấn luyện AI được làm sạch và không chứa các yếu tố thiên vị, đồng thời thực hiện kiểm tra và giám sát thường xuyên để đảm bảo AI hoạt động công bằng và minh bạch. Ngân hàng cũng nên xây dựng cơ chế để khách hàng phản ánh và khiếu nại khi gặp phải các quyết định bất công từ AI.

[fdx_post_shortcodes]

2.3. Hạn chế rủi ro pháp lý và đảm bảo uy tín cho ngân hàng

Khi các ngân hàng không tuân thủ các tiêu chuẩn đạo đức trong việc ứng dụng AI, họ phải đối mặt với nhiều rủi ro pháp lý và ảnh hưởng nghiêm trọng đến uy tín, dẫn đến các cuộc điều tra chính thức từ các cơ quan quản lý và làn sóng chỉ trích mạnh mẽ từ công chúng.

Vụ việc của Apple Card vào năm 2019 là một minh chứng rõ ràng. David Heinemeier Hansson, nhà sáng lập Ruby on Rails, đã phản ánh rằng vợ ông nhận được hạn mức tín dụng thấp hơn đáng kể so với ông, mặc dù họ “nộp thuế chung, sống ở tiểu bang có chế độ đồng sở hữu tài sản và đã kết hôn lâu năm”. Sự việc này đã dẫn đến cuộc điều tra từ Bộ Dịch vụ Tài chính Bang New York về sự phân biệt đối xử giới tính tiềm ẩn trong thuật toán của Apple Card.

Nhiều người đã chia sẻ những tình huống tương tự, nơi chồng được chấp thuận hạn mức tín dụng cao hơn mặc dù thu nhập, điểm tín dụng và lịch sử tài chính chung cho thấy rằng vợ nên có hạn mức tín dụng ngang bằng hoặc thậm chí cao hơn. Ngay cả Steve Wozniak, đồng sáng lập Apple, cũng đồng quan điểm khi nhận thấy ông được chấp thuận hạn mức tín dụng cao gấp 10 lần so với vợ mình.

3. Vai trò lãnh đạo trong việc thúc đẩy môi trường AI trong ngân hàng minh bạch, có đạo đức

Rõ ràng, AI với tiềm năng ứng dụng rộng lớn được coi là cơ hội chuyển đổi quan trọng cho doanh nghiệp. Ở mặt ngược lại, như bất kỳ một sự chuyển đổi lớn nào, AI cũng tồn tại các mặt trái và các hệ lụy tiêu cực mà lãnh đạo doanh nghiệp cần phải lường trước và ứng phó.

Vai trò của lãnh đạo các ngân hàng trở nên quan trọng hơn bao giờ hết khi cân bằng, hài hòa được lợi ích và rủi ro từ ứng dụng AI trong hoạt động của ngân hàng mình. Trong đó, yếu tố đạo đức là vô cùng quan trọng bên cạnh các yếu tố về pháp lý hay công nghệ.

Để sử dụng AI trong ngân hàng một cách có trách nhiệm, các ngân hàng cần xác định rằng các kết quả của AI phải công bằng, dữ liệu thu thập và sử dụng dựa trên sự bảo vệ quyền riêng tư của khách hàng và luôn duy trì sự minh bạch trong quá trình vận hành của hệ thống AI. Ở góc độ người lãnh đạo, các C-level của ngân hàng cần phải thực hiện các công việc sau.

3.1. Xác định tầm nhìn và mục tiêu chiến lược

Các nhà lãnh đạo cần thiết lập một tầm nhìn rõ ràng và cụ thể về việc áp dụng AI có trách nhiệm trong ngân hàng mình. Tầm nhìn này phải bao gồm các nguyên tắc đạo đức cốt lõi và cam kết bảo vệ quyền lợi của tất cả các bên liên quan, từ khách hàng, nhân viên cho đến cộng đồng xã hội.

Không chỉ xác lập nguyên tắc, nhà lãnh đạo cần đảm bảo rằng tất cả các quyết định liên quan đến AI đều tuân theo các nguyên tắc đạo đức đã đề ra, đồng thời thúc đẩy sự minh bạch và trách nhiệm giải trình trong toàn bộ tổ chức, đặc biệt khi có các vấn đề phát sinh xảy ra.

3.2. Giáo dục nhận thức và đạo tạo liên tục về AI

Một yếu tố then chốt khác trong việc thúc đẩy sử dụng AI có đạo đức là giáo dục và nâng cao nhận thức cho nhân viên về các vấn đề đạo đức liên quan đến AI. Điều này có thể được thực hiện thông qua các chương trình đào tạo và các buổi hội thảo về đạo đức AI, giúp nhân viên hiểu rõ các rủi ro và trách nhiệm liên quan đến việc sử dụng AI.

Ngoài ra, việc xây dựng các tài liệu hướng dẫn và quy trình làm việc cụ thể về đạo đức AI cũng là một biện pháp hữu hiệu để đảm bảo rằng tất cả các nhân viên đều tuân thủ các nguyên tắc đạo đức trong công việc hàng ngày.

3.3. Giám sát và đảm bảo tuân thủ

Để đảm bảo rằng các nguyên tắc đạo đức AI được thực hiện một cách nghiêm túc và hiệu quả, lãnh đạo ngân hàng cần thiết lập các cơ chế giám sát và đảm bảo tuân thủ chặt chẽ. Điều này bao gồm việc xây dựng các chính sách cụ thể về đạo đức AI, đồng thời thiết lập các quy trình kiểm tra và đánh giá thường xuyên để phát hiện và khắc phục kịp thời các vấn đề phát sinh.

Bên cạnh việc thành lập các nhóm làm việc chuyên trách về đạo đức AI trong tổ chức, một kinh nghiệm thực tiễn là các nhà lãnh đạo ngân hàng nên duy trì các kênh liên lạc mở để nhân viên và khách hàng có thể phản ánh và khiếu nại về các vấn đề liên quan đến AI. Việc đảm bảo trách nhiệm giải trình khi có vấn đề xảy ra không chỉ giúp duy trì sự tin tưởng từ phía khách hàng mà còn góp phần nâng cao uy tín và hình ảnh của tổ chức.

Rõ ràng, việc xây dựng và ứng dụng AI có hiệu quả, đảm bảo các tiêu chuẩn đạo đức không chỉ là trách nhiệm của các chuyên gia công nghệ, dữ liệu mà còn cần sự tham gia xuyên suốt của lãnh đạo, đặc biệt ở góc độ định hướng và giám sát quá trình phát triển AI.

Thành công của chương trình đòi hỏi sự gắn kết chặt chẽ từ tầm nhìn, định hướng tới quá trình nâng cao nhận thức và ý thức tuân thủ trong toàn bộ tổ chức. Nếu giương cao được ngọn cờ này, các nhà lãnh đạo sẽ tạo ra sự thành công bền vững cho ngân hàng thông qua quá trình chuyển đổi và sử dụng AI có trách nhiệm.

Nguồn:

- Wituschek, J. 2019. Federal regulator opens up investigation into Apple Card over gender discrimination accusation. iMore

- Fancher, D., Ammanath, B., Holdowsky, J., & Buckley, N. 2021. AI model bias can damage trust more than you may know. But it doesn’t have to. Deloitte Insights.

- Burkhardt R., Hohn N. and Wigley C. 2019. Leading your organization to responsible AI. McKinsey.

- Macknight J. 2023. Banks need to do more to ensure responsible AI use. The Banker

- Microsoft. (n.d). Microsoft’s perspective on Responsible AI in Financial Services

- PWC. 2023. What is responsible AI and how can it help harness confidence in generative AI?

- BCG. 2023. Responsible AI Belongs on the CEO Agenda

- The Leader. 2023 Quản trị trí tuệ nhân tạo để bảo vệ doanh nghiệp

- BNews. 2024. Các đại gia công nghệ có xu hướng chi hàng tỷ USD đầu tư vào AI

- Báo Nhân dân. Cuộc đua về trí tuệ nhân tạo toàn cầu

- Báo Thanh niên. 2024. Kiểm soát về trí tuệ nhân tạo