Các yếu tố phạm vi Bảo hiểm, giá thành và trải nghiệm dịch vụ bồi thường từ lâu đã là các yếu tố chính tác động đến hành vi lựa chọn một đơn vị Bảo hiểm của người tiêu dùng. Trong bối cảnh các Công ty Bảo hiểm có phương pháp tiếp cận và sản phẩm giống nhau, một bộ phận lớn khách hàng sẽ lựa chọn Bảo hiểm có mức phí thấp, thay vì hiểu rõ sản phẩm và quá trình bồi thường như thế nào (Lorenzoni, A. and Reilly, M., 2022). Điều này dẫn tới các dịch vụ không được như kì vọng và các đánh giá tiêu cực từ người dùng.

Một điểm nóng nhức nhối (pain point) là thời gian giải quyết bồi thường, đây là yếu tố ít được thỏa mãn nhất đối với khách hàng của các Công ty Bảo hiểm. Các giải pháp AI có thể cải thiện thời gian giải quyết bồi thường thông qua các quy trình bồi thường điện tử mà khách hàng có thể tự thực hiện (self-service). Việc này sẽ đẩy nhanh toàn bộ quy trình và là một bước tiến đối với trải nghiệm người dùng. Trong thực tế, nhiều Công ty Bảo hiểu hàng đầu đã và đang đầu tư mạnh mẽ vào khía cạnh này bằng nhiều cách tiếp cận như chat bot, kịch bản định hướng, để gia tăng tương tác với khách hàng một cách hiệu quả.

1. Tổng quan về quy trình xử lí bồi thường trong Bảo hiểm phi nhân thọ

Với hầu hết các loại hình Bảo hiểm phi nhân thọ, khi xảy ra một sự kiện bảo hiểm, quy trình giải quyết bồi thường sẽ được thực hiện như sau:

- (1) Thông báo sự kiện Bảo hiểm: người được bảo hiểm, trong khoảng thời gian quy định, sẽ thông báo tới công ty Bảo hiểm về sự kiện Bảo hiểm. Khách hàng sau đó sẽ được kết nối tới giảm định viên hoặc cán bộ phụ trách để được hướng dẫn cụ thể.

- (2) Giám định bồi thường: dựa trên hồ sơ, thông tin, các bằng chứng tại hiện trường, và các chứng từ khác được cung cấp bởi người được Bảo hiểm các giám định viên sẽ đánh giá tổn thất cho các rủi ro phát sinh trong sự kiện.

- (3) Xác định phạm vi Bảo hiểm: dựa trên các điều kiện điều khoản của đơn Bảo hiểm (số tiền Bảo hiểm, hạn mức bồi thường, chế tài, miễn thường,…), Công ty Bảo hiểm sẽ xác định các tổn thất được bảo hiểm cùng giá trị được bồi thường tương ứng.

- (4) Tiến hành dịch vụ bồi thường: đến bước này, thủ tục thanh toán (và sửa chữa) sẽ được thực hiện. Trong các trường hợp tổn thất đặc thù, quá trình này cón có sự tham gia của các nhà thầu và các bên liên quan khác.

- (5) Đóng hồ sơ bồi thường: Công ty Bảo hiểm sẽ ra biên bản cuối cùng về toàn bộ quá trình, tính toán các chi phí bồi thường vào hạn mức của đơn Bảo hiểm và chính thức kết thúc quy trình xử lí. Trong một số trường hợp (vd: tranh chấp pháp lý), bước này cũng sẽ kết thúc quá trình hòa giải giữa người được Bảo hiểm và Công ty bảo hiểm.

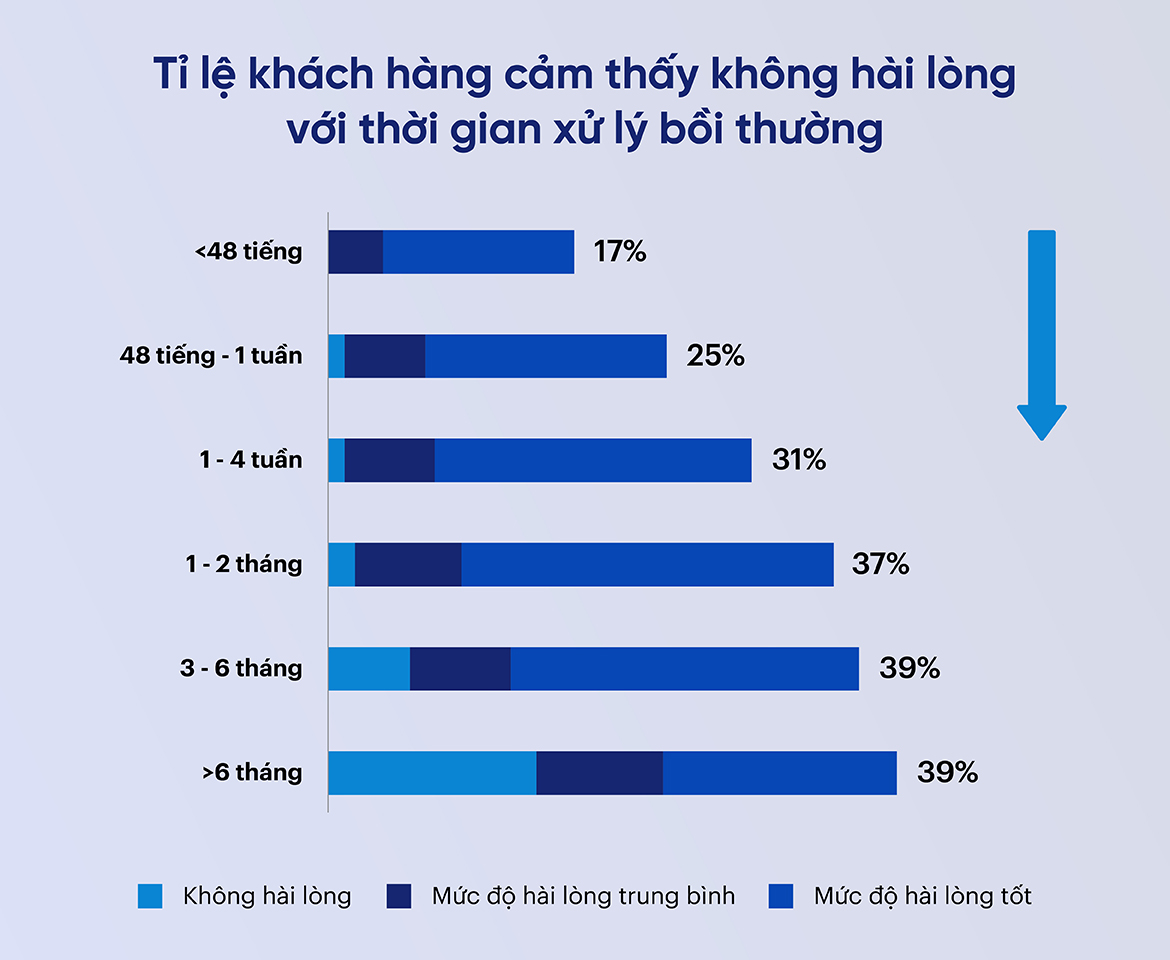

Mặc dù Luật kinh doanh Bảo hiểm Việt Nam 2023 quy định thời gian xử lí bồi thường là 15 ngày kể từ khi nhận đủ thông tin hồ sơ, con số này có thể không thực sự phản ánh yêu cầu của khách hàng đối với chất lượng dịch vụ. Theo khảo sát của Accenture vào năm 2022 trên 25 Quốc gia trong đó có khu vực Châu Á – Thái Bình Dương, thời gian xử lí bồi thường trong vòng từ 1 đến 4 tuần đã khiến cho 31% lượng khách hàng cảm thấy không thoải mái, và con số lí tưởng là trong vòng 48h (Lorenzoni & Reilly, 2022).

2. Các lí do dẫn tới kéo dài thời gian xử lí của Bảo hiểm sức khỏe và Bảo hiểm xe cơ giới

Tại thị trường Việt Nam trong 6 tháng đầu năm 2023, tỷ trọng Bảo hiểm sức khỏe và Bảo hiểm xe cơ giới đang chiếm tới 56,7% tổng doanh thu phí Bảo hiểm phi nhân thọ (IAV, 2023), và được dự báo là động lực tăng trưởng chính của toàn ngành cho đến cuối năm. Hai loại hình Bảo hiểm này có đối tượng khách hàng cá nhân đặc biệt nhạy cảm với thời gian xử lí bồi thường, tuy nhiên trong mỗi bước lại có các khó khăn tích tụ kéo dài thời gian xử lí:

- (1) Thông báo sự kiện Bảo hiểm: Một số công ty Bảo hiểm có xu hướng định hướng tất cả thông báo về xử lí tại Tổng đài, sau đó mới liên hệ với trung tâm giải quyết bồi thường, giám định viên hoặc đơn vị thành viên. Quá trình này, nếu không được tổ chức hợp lí, sẽ dẫn tới thông tin được luân chuyển nhiều vòng mới tới được đúng người để xử lí.

- (2) Giám định bồi thường: Đây thường là bước mất nhiều thời gian nhất trong toàn bộ quy trình xử lí bồi thường, đặc biệt là trong khâu cung cấp thông tin, hồ sơ chứng từ. Mặc dù trách nhiệm cung cấp thông tin thuộc về người được Bảo hiểm, nhưng nếu không được hướng dẫn, hỗ trợ đầy đủ, việc chậm trễ, bổ sung chứng từ nhiều lần hoàn toàn có thể xảy ra.

- (3) Xác định phạm vi Bảo hiểm: Bước này phụ thuộc hoàn toàn vào tốc độ xử lí của Công ty Bảo hiểm. Các công ty Bảo hiểm phụ thuộc nhiều vào nhân lực tra soát đơn thủ công sẽ gặp khó khăn trong việc đảm bảo thời gian cam kết với khách hàng. Ngoài ra với quy trình xử lí theo phân cấp (một mô hình khá phổ biến ở Việt Nam), nếu không được đánh giá và cải thiện liên tục, cũng là một yếu tố dẫn tới chậm trễ.

- (4) Tiến hành dịch vụ bồi thường: Bước này thường sẽ diễn ra nhanh chóng nếu các bước phía trước đã được hoàn thành. Tuy nhiên, một số Công ty Bảo hiểm có sự tham gia kiểm duyệt của Kế toán ở khâu cuối sẽ khiến quy trình kéo dài thêm một chút.

- (5) Đóng hồ sơ bồi thường: Bước này thuần túy là thông báo từ phía Công ty Bảo hiểm nên thường không mất nhiều thời gian, trừ khi việc thông báo được thực hiện qua các văn bản giấy tờ có chữ kí tươi, đóng mộc thủ công.

Vấn đề nhân lực cũng là một khó khăn đối với các Công ty Bảo hiểm Việt Nam. Theo số liệu của Hiệp hội Bảo hiểm, khoảng 20% Công ty Bảo hiểm cho biết đang thiếu nhân sự chuyên môn, 40% Công ty phản hồi rằng chỉ có 10% lực lượng của mình được đào tạo từ chuyên ngành Bảo hiểm. Có những Công ty đang duy trì tới 80% nhân sự để phục vụ Bảo hiểm sức khỏe và Bảo hiểm xe cơ giới. Nếu phải tiếp tục duy trì lực lượng lao động lớn tỷ lệ thuận với tăng trưởng doanh thu, các ranh giới mong manh của thời gian xử lí bồi thường sẽ khó có thể được duy trì.

3. Ứng dụng AI để vượt qua rào cản và tăng tốc xử lí bồi thường

3.1. Các chức năng của AI hỗ trợ quá trình xử lí bồi thường

Hiện nay, các giải pháp AI đã có khả năng đáp ứng toàn bộ các bước của quy trình xử lí bồi thường cho các sản phẩm Bảo hiểm cá nhân (Bảo hiểm sức khỏe và Bảo hiểm xe cơ giới). Các ứng dụng trong thực tế đã cho thấy hiệu quả trong việc rút ngắn thời giản giải quyết, giảm bớt các chi phí xử lí, loại bỏ các tác vụ sao chép dữ liệu thủ công, nâng cao độ chính xác, và tăng cường trải nghiệm khách hàng. Các chức năng của AI trong công tác bồi thường có thể tóm gọn bao gồm (Ladva & Grasso, 2023; ScienceSoft, 2023):

- Tự động hóa giao tiếp với khách hàng: chatbot AI đã có thể xử lí các bước giao tiếp như tiêp nhận thông tin, hướng dẫn nộp hồ sơ, thông báo trạng thái bồi thường, giải thích phạm vi bảo hiểm, phản hồi 24/7 và hơn thế nữa.

- Tự động hóa ghi nhận sự kiện Bảo hiểm: AI cho phép việc ghi nhận sự kiện bảo hiểm theo thời gian thực và xử lí các thông tin/tài liệu liên quan đến tổn thất thông qua nhiều định dạng khác nhau: dữ liệu trực tiếp từ thiết bị IoT, văn bản viết tay, hình ảnh, video, …

- Giám định từ xa: Công nghệ phân tích hình ảnh dựa trên AI cho phép việc giám sát các tài sản được Bảo hiểm theo thời gian thực và tự động hóa công tác giám định, kể cả trong các điều kiện môi trường phức tạp như các dây chuyền sản xuất và dàn khoàn ngoài khơi.

- Xác định phạm vi bồi thường dựa trên dữ liệu: AI sẽ đối chiếu dữ liệu tổn thất của vụ việc với các điều kiện điều khoản của đơn Bảo hiểm và các dữ liệu khác từ các bên thứ ba. Hệ thống sau đó có thể ngay lập tức xác định các mô hình trục lợi, và đưa ra cảnh báo với cán bộ xử lí bồi thường về các trường hợp có thể là trục lợi Bảo hiểm.

- Ra quyết định bồi thường thông minh: AI sử dụng các dữ liệu cần thiết để ra quyết định từ chối hoặc chấp nhận Bồi thường và phân biệt các trường hợp quá phức tạp để chuyển cho nhân sự xử lí phù hợp.

- Lựa chọn nhà thầu thông minh: dựa trên năng lực của nhà cung cấp, vị trí, giá cả, mật độ khách hàng,… AI có thể đưa ra các khuyến nghị để khách hàng lựa chọn đơn vị phù hợp nhất để thăm khám, chữa trị, hoặc sửa chữa xe cơ giới, tài sản,…

- Đánh giá số tiền bồi thường: AI có thể tự động tính toán số tiền bồi thường dựa trên phân tích các chứng từ và các nguồn dữ liệu khác.

- Tự động hóa việc sắp xếp xử lí vụ việc: để tối ưu hóa nguồn lực, AI sẽ tự động sắp xếp thứ tự ưu tiên xử lí cho các vụ việc dựa trên mức độ khẩn cấp, thương tổn nghiêm trọng, giá trị tổn thất, các rủi ro tài chính và thương hiệu,…

- Dự báo chi phí bồi thường: AI có năng lực tính toán và dự báo các chi phí bồi thường dựa trên phân tích lịch sử bồi thường, rủi ro khách hàng, rủi ro thiên tai và nhiều cơ sở dữ liệu liên quan khác giúp doanh nghiệp có khả năng dự phòng hiệu quả hơn.

- Giảm thiểu tổn thất: AI phân tích các dữ liệu theo thời gian thực về hành vi của khách hàng và các tài sản được Bảo hiểm để đánh giá các rủi ro tiềm tàng. Hệ thống sau đó có thể khuyến cáo các điều chỉnh, thay đổi, bô sung và các hành động phù hợp cho người được Bảo hiểm để ngăn ngừa các sự kiện Bảo hiểm.

Các công ty Bảo hiểm có thể sử dụng AI trong bất kì khâu nào, tuy nhiên để đạt được hiệu quả tối đa và đồng bộ các quy trình xử lí với tốc độ và độ chính xác cao nhất, các giải pháp nên được triển khai trên toàn bộ quy trình xử lí bồi thường.

Có thể bạn quan tâm: Xu hướng ứng dụng AI trong ngành Bảo hiểm tại Việt Nam

3.2. Compensa Poland ứng dụng AI trong xử lí bồi thường Bảo hiểm xe cơ giới

Compensa Poland (thành viên của Vienna Insurance Group, một trong những Công ty Bảo hiểm vật chất xe cơ giới hàng đầu Châu Âu với hơn 22 triệu khách hàng và hoạt động tại trên 30 quốc gia) đã triển khai giải pháp xử lí bồi thường sủ dụng AI cho toàn bộ quy trình giải quyết tổn thất vật chất xe ô tô. Toàn bộ hành trình của khách hàng được tự động hóa tối đa và hỗ trợ bởi AI trong từng khâu:

- (1) Thông báo sự kiện Bảo hiểm: sự kiện bảo hiểm được thông báo trực tiếp tới Công ty Bảo hiểm thông qua thiết bị IoT gắn trên xe. Khách hàng cũng có thể chủ động thông báo qua chatbot, ứng dụng di động và được AI hướng dẫn từng bước để cung cấp thông tin.

- (2) Giám định bồi thường: khách hàng chụp ảnh tổn thất theo hướng dẫn của AI, sau đó hệ thống sẽ áp dụng deep learning để phân tích các hình ảnh này và lập tức dự toán thiệt hại một cách chính xác.

- (3) Xác định phạm vi Bảo hiểm: Hệ thống tự động đối chiếu với nội dung đơn Bảo hiểm để xác định tổn thất có nằm trong phạm vi hay không, và các phương án bồi thường.

- (4) Tiến hành dịch vụ bồi thường: Hệ thống tự động đưa ra các lựa chọn về garage sửa chữa, báo giá các phương án cho khách hàng lựa chọn. Sau đó việc thanh toán cũng diễn ra hoàn toàn tự động vào tài khoản của khách hàng.

- (5) Đóng hồ sơ bồi thường: Hệ thống tự động thông báo cho khách hàng về tiến độ xử lí, số tiền bồi thường và hạn mức còn lại. Đồng thời các tổn thất cũng được ghi nhận tự động vào hệ thống quản lí của Công ty bảo hiểm. Ngoài ra, giải pháp cũng tiếp tục thu thập dữ liệu hành vi lái xe thông qua thiết bị IoT, và khuyến cáo khách hàng về các biện pháp giảm thiểu rủi ro sau này.

Toàn bộ quá trình xử lí bồi thường trong trường hợp này còn rất ít dấu vết của con người, với độ chính xác cao và đem lại giá trị cho cả khách hàng và Công ty Bảo hiểm. Thời gian xử lí hồ sơ bồi thường từ vài ngày đã ngắn lại chỉ còn vài phút khiến khách hàng cực kì hài lòng. 50% lượng khách hàng sử dụng ứng dụng phản hồi rằng họ sẵn sàng và đã giới thiệu sản phẩm cho người thân và bạn bè. Về phía Compensa Poland, tổng chi phí giải quyết bồi thường đã giảm tới 73%, một con số thực sự đột phá trong một ngành kinh doanh truyền thống (Sciencesoft, 2022).

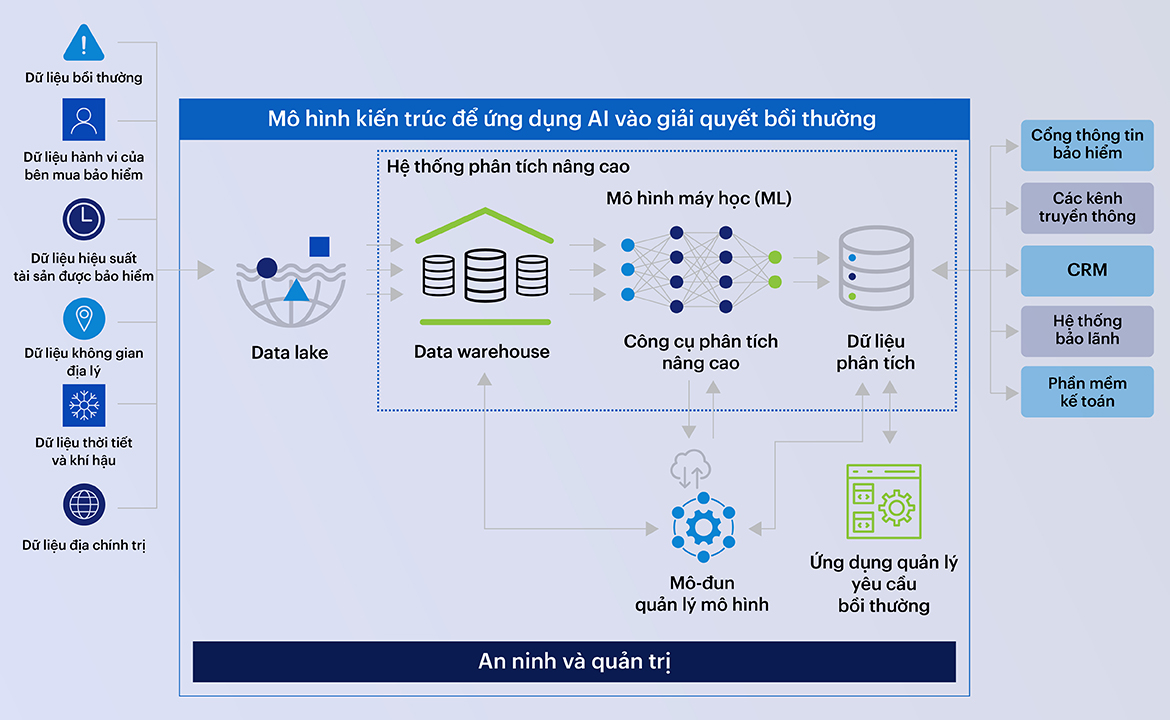

3.3. Mô hình kiến trúc để ứng dụng AI vào giải quyết bồi thường

Giải pháp AI cần phải tích hợp với các hệ thống quản trị của Công ty bảo hiểm, Ứng dụng cho khách hàng, và các nguồn dữ liệu từ các bên liên quan, để có thể ngay lập tức thu thập các dữ liệu cấu trúc và phi cấu trúc. Các dữ liệu thô sẽ được lưu trữ tại data lake, sau đó được chuyển tới các hệ thống phân tích bậc cao để xử lí bước đầu (sắp xếp dữ liệu, lọc dữ liệu, làm giàu dữ liệu, làm sạch dữ liệu). Sau đó các dữ liệu được xử lí bước đầu được lữu trữ tại data warehouse để sẵn sàng phục vụ các phân tích sâu hơn.

Một công cụ phân tích với các mô hình máy học cốt lõi sẽ phân tích các chi tiết của các sự kiện Bảo hiểm để đưa ra các dự toán tổn thất và các khuyến cáo rằng vụ việc có thể được Bảo hiểm hay bị từ chối. Các chuyên gia có ý kiến rằng nên áp dụng Mô hình mạng lưới thần kinh để đảm bảo các phân tích và dự báo chính xác cho các trường hợp bồi thường phức tạp. Mô hình phân tích cũng sẽ cần được đào tạo, thiết kế, và điều chỉnh để đảm bảo tính chính xác theo thời gian.

Cuối cùng, các kết quả phân tích được lưu trữ tại một cơ sở dữ liệu dành cho các cán bộ bồi thường và phục vụ quá trình tự học của AI. Hệ thống cũng tự động giao tiếp với các bộ phận và hệ thống liên quan khác (vd: cổng thông tin khách hàng, phòng ban nghiệp vụ, hệ thống kế toán,…) để phục vụ khách hàng xử lí quy trình nội bộ.

3.4. Các thách thức để ứng dụng AI vào giải quyết bồi thường

Mặc dù đã được nhiều ngành nghề đón nhận đã có các câu chuyện đột phá trong ngành, ngành Bảo hiểm nhìn chung vẫn còn dè dặt với việc áp dụng AI. Cụ thể trong khâu giải quyết bồi thường, các Công ty bảo hiểm phải vượt qua các thử thách (Lorenzoni, A. and Reilly, M.,2022):

- (1) Dữ liệu và các công nghệ nền tảng phù hợp: Một mô hình AI “tốt” có thể bắt đầu với độ chính xác khoảng 70%, nhưng với một quy trình xử lí rủi ro quan trọng, có điều kiện như bồi thường Bảo hiểm, độ chính xác phải là trên 95%. Mô hình AI phải được thiết kế và học hỏi liên tục trên một cơ sở dữ liệu thích hợp cả về quy mô và chất lượng. Điều này không chỉ đòi hỏi hạ tầng công nghề/dữ liệu sẵn sàng (Cloud, Bigdata…), mà quy trình, con người phải thay đổi để hỗ trợ xây dựng các nền tảng cho AI.

- (2) Nguồn nhân lực phù hợp: Với quy mô lao động trong ngành có xu hướng già hóa và thiếu hụt trên toàn cầu cũng như Việt Nam, việc sử dụng công nghệ để lấp đầy là không thể tránh khỏi. Tuy nhiên, nguồn nhân lực mới lại cần có các năng lực công nghệ và tư duy phù hợp để chủ động làm chủ và tận dụng tối đa hiệu quả mà AI mang lại.

- (3) Bảo mật thông tin: Dữ liệu được sử dụng để tự động hóa quy trình bồi thường phần lớn là các thông tin nhạy cảm, bao gồm thông tin cá nhân, năng lực tài chính, dữ liệu sức khỏe, dữ liệu hành trình,… vốn được bảo vệ nghiêm ngặt bởi các quy định Pháp lý và là mục tiêu tấn công có giá trị của các đối tượng xấu. Vì vậy toàn bộ hệ thống (không chỉ phần cứng, phần mềm mà còn về quy trình, con người, văn hóa) phải có các biện pháp bảo vệ phù hợp.

- (4) Các quy định Pháp lý: Là một ngành kinh doanh có điều kiện được quản lí chặt chẽ. Mô hình AI phải đưa ra được các giải thích hợp lí, phù hợp với Luật pháp. Điều này đặt ra điều kiện răng luôn cần có có yếu tố con người đồng hành cùng AI để có thể điều chỉnh các quyết định khi cần thiết.

- (5) Các vấn đề đạo đức: quyết định của AI phụ thuộc rất lớn vào cơ sở dữ liệu mà nó hoạt động và học hỏi trên đó. Các nhà khoa học dữ liệu cần thận trọng trong việc lựa chọn các biến số và huấn luyện AI sử dụng dữ liệu. Mô hình AI cũng cần phải được thẩm định thường xuyên để tránh đưa ra các quyết định có tính phân biệt đối xử, đảm bảo quyền lợi của mọi người bảo hiểm được giải quyết công bằng.

Kết luận

AI dường như là xu hướng tất yếu trong các ngành kinh tế và ngành Bảo hiểm cũng không phải ngoại lệ. Các công ty Bảo hiểm quốc tế đang dần thu được trái ngọt từ đầu tư vào AI và đang thúc đẩy mạnh mẽ hơn. Mặc dù chỉ có 44% số lượng chuyên gia Bồi thường phản hồi rằng Công ty mình dẫn đầu về áp dụng tự động hóa, AI và máy học, 80% kì vọng các công nghệ này sẽ ngày càng mang lại nhiều giá tri, và 65% chia sẻ họ đang có kế hoạch đầu tư hơn 10 triệu USD vào AI trong 03 năm tới.

Tại Việt Nam, các Công ty Bảo hiểm nên sớm bắt nhịp với thị trường thế giới bằng việc xây dựng lộ trình chuyển đổi số kịp thời, triển khai các nền tảng công nghệ, dữ liệu sẵn sàng cho AI và thay đổi các quy trình nội bộ, đào tạo con người để phục vụ sự phát triển trong tương lai. Điều này hiện đã có thể dễ dàng thực hiện thông qua hợp tác với các đơn vị tư vấn và các nhà cung cấp giải pháp uy tín.

Nguồn tham khảo

(1) Artificial Intelligence (AI) for insurance claims in 2023 (no date) ScienceSoft .

(2) Ladva, P. and Grasso, A. (2023) Benefits and use cases of AI in insurance, swissre.com.

(3) Lorenzoni , A. and Reilly, M. (2022) ‘Why AI in Insurance Claims and Underwriting?’, Accenture Insurance Blog. Accenture. Available at:

(4) Nguyen, X.N. (2022) ‘Value co-creation: Using applications of Artificial Intelligence in the insurance industry ’, Tạp chí Công Thương – Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, 26 December.

(5) Tổng Quan Thị Trường bảo Hiểm Việt Nam 6 tháng đầu Năm 2023 (2023) Hiệp Hội Bảo Hiểm Việt Nam.