Chuyển đổi số trong ngành ngân hàng đang diễn ra mạnh mẽ và có những tiến bộ đáng kể trong thời gian gần đây. Một phần quan trọng đóng góp vào sự thành công bước đầu đến từ tầm nhìn và sự tham gia tích cực của các nhân sự lãnh đạo cấp cao (C-Suite).

Hãy cùng FPT Digital tìm hiểu, phân tích về Chuyển đổi số trong ngành ngân hàng và mức độ quan trọng, ảnh hưởng của các lãnh đạo cấp cao (C-Suite) thông qua bài viết dưới đây.

1. Tác động của Chuyển đổi số trong ngành ngân hàng

1.1. Các ngân hàng tại Việt Nam đang Chuyển đổi số một cách bài bản

Nếu nói đến chuyển đổi số không thể không nhắc đến ngành Ngân hàng – nhóm ngành đã xác định tập trung vốn, công nghệ, nguồn lực con người cho các hoạt động chuyển đổi số từ rất sớm.

Các Ngân hàng Thương mại Việt Nam đang chứng tỏ sự nhanh nhạy với xu hướng ngân hàng số, thể hiện qua việc phần lớn các ngân hàng nội địa Việt Nam đều đã có chiến lược số hóa và định hướng phát triển ngân hàng số. Dựa trên sự đa dạng về tình hình tài chính, phương thức hoạt động, chiến lược trọng tâm mà mỗi ngân hàng lựa chọn cho mình một mô hình chuyển đổi số thích hợp.

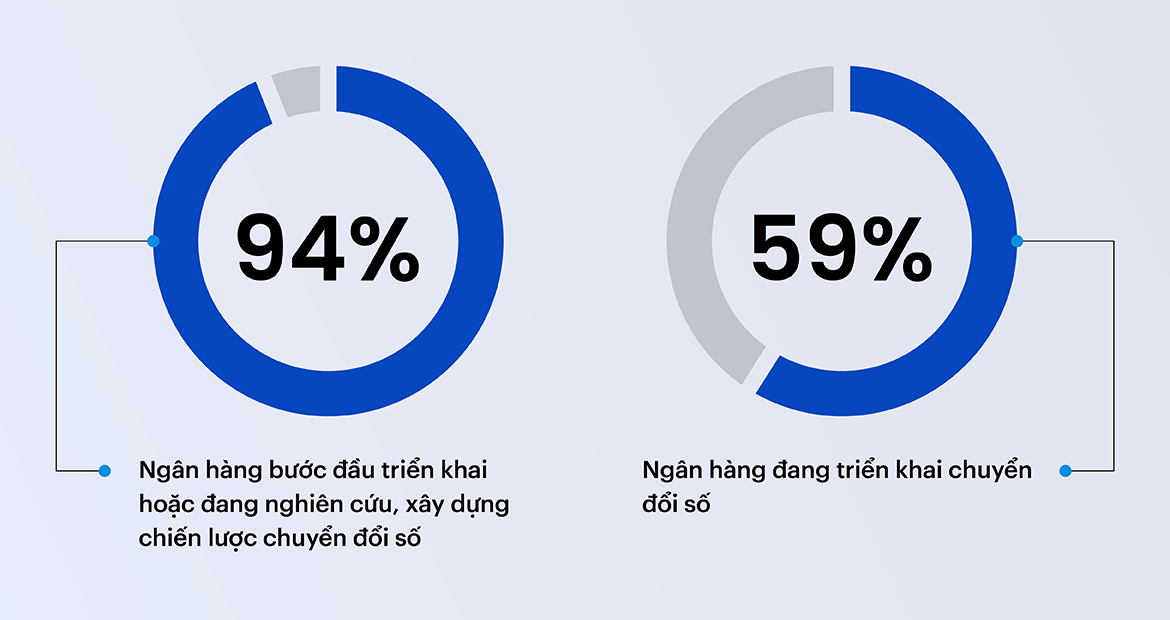

Theo số liệu của Ngân hàng Nhà nước, Việt Nam có 94% Ngân hàng Thương mại đang xây dựng hoặc dự tính xây dựng chiến lược chuyển đổi số cho ngân hàng của mình, trong đó, 39% Ngân hàng Thương mại đã phê duyệt chiến lược chuyển đổi số để phát triển kinh doanh cũng như công nghệ thông tin và 42% Ngân hàng Thương mại đang xây dựng chiến lược chuyển đổi số (1)

1.2. Chuyển đổi số trong ngành ngân hàng và những thành công

Nhờ có Chuyển đổi số, các ngân hàng tại Việt Nam đã bước đầu gặt hái những thành công đáng chú ý. Có một số ngân hàng tiên phong áp dụng chuyển đổi số đã đạt được hơn 90% giao dịch khách hàng thực hiện trên các kênh điện tử, nhiều nghiệp vụ ngân hàng từ cơ bản đến phức tạp như mở tài khoản thanh toán, thanh toán chuyển tiền, gửi tiền/gửi tiết kiệm đã được số hóa 100%.

Ở một góc nhìn khác, nhiều tổ chức tín dụng có hiệu quả vận hành cải thiện nhờ chuyển đổi số, giảm tỷ lệ chi phí trên thu nhập (Cost to Income Ratio – CIR) xuống đến 30% (VNEconomy, 2022). Tỷ lệ này là mục tiêu mà nhiều ngân hàng khu vực, quốc tế đang chuyển đổi số nỗ lực để đạt được. Về độ bao phủ, khoảng 75% người trưởng thành hiện nay đều có cho riêng minh ít nhất một tài khoản ngân hàng; hơn 3,7 triệu tài khoản Mobile-Money được mở, trong đó hơn 70% được mở tại khu vực nông thôn, vùng sâu, vùng xa (NHNN, 2023).

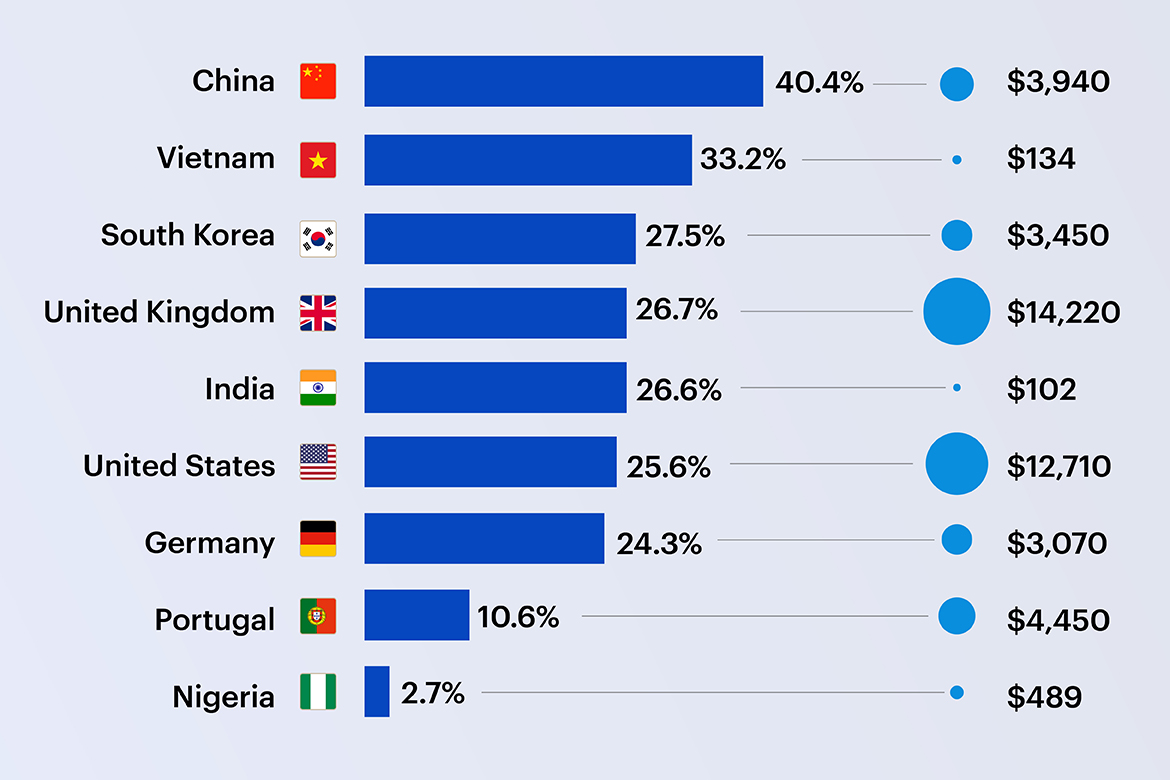

Các quốc gia có tỷ lệ người dùng thanh toán qua di động cao nhất thế giới và mức chi tiêu trung bình hàng năm của mỗi người dùng (Ảnh: Statista).

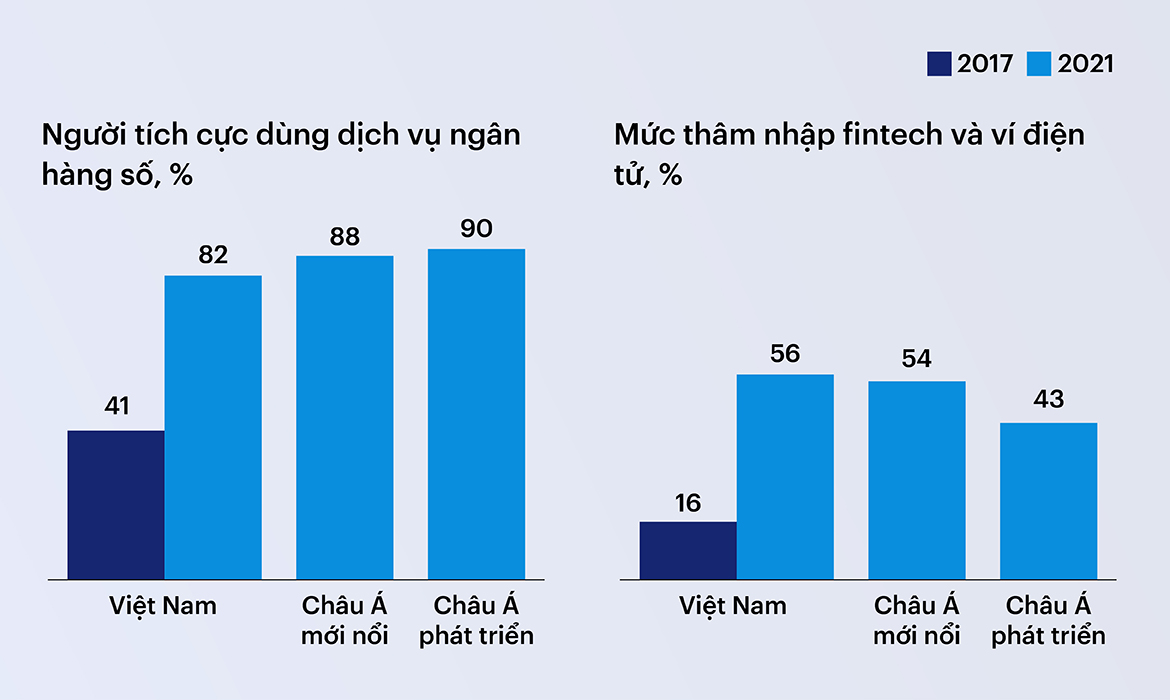

Theo báo cáo của Statista, tính đến tháng 8/2022, Việt Nam đạt tỷ lệ 33,2% người dùng smartphone để thực hiện các giao dịch thanh toán, chỉ xếp hạng sau Trung Quốc với tỷ lệ 40,4% (hình 2). Ở một báo cáo khác, McKinsey đánh giá các ngân hàng Việt Nam có mức độ ứng dụng ngân hàng số với tốc độ nhanh nhất trong khu vực Đông Nam Á , (tăng hơn gấp đôi trong giai đoạn 2015 – 2021 và đạt 82% vào năm 2021), cao hơn mức tăng bình quân 23% của toàn khu vực và thậm chí cao hơn mức tăng bình quân 33% của khối các thị trường mới nổi (hình 3)

Qua những số liệu trên, có thể thấy quá trình chuyển đổi số của ngành ngân hàng tại Việt Nam trong thời gian qua đã đạt được kết quả tích cực và được ghi nhận trên toàn cầu.

2. Khó khăn và thách thức khi Chuyển đổi số trong ngành ngân hàng

Tuy nhiên, nhìn chung hoạt động chuyển đổi số trong Ngân hàng Thương mại Việt Nam chỉ ở giai đoạn đầu trên nhiều phương diện bao gồm cơ sở hạ tầng, nhân lực số, các yêu cầu về bảo mật và xây dựng văn hoá đổi mới.

Một số ngân hàng vẫn đang phải đối mặt với hạn chế về cơ sở hạ tầng công nghệ thông tin. Việc nâng cấp và đầu tư vào hạ tầng công nghệ là một trong những thách thức cơ bản để tạo ra môi trường thuận lợi thúc đẩy chuyển đổi số.

Ngoài ra, chuyển đổi số đòi hỏi sự sẵn có của nhân lực có kiến thức và kỹ năng về công nghệ. Một số Ngân hàng Thương mại Việt Nam đang phải đối mặt với thách thức về việc đào tạo và phát triển nhân lực để đảm bảo nhân viên có đủ khả năng sử dụng và quản lý công nghệ số.

Thêm nữa, tuy chuyển đổi số mang lại nhiều lợi ích, nhưng cũng đồng nghĩa với việc gia tăng các rủi ro về bảo mật thông tin và an ninh mạng. Ngân hàng Thương mại cần áp dụng các biện pháp bảo mật mạnh mẽ và quản lý rủi ro hiệu quả để đảm bảo an toàn cho khách hàng và hệ thống ngân hàng.

Cuối cùng nhưng không kém phần quan trọng, chuyển đổi số không chỉ liên quan đến công nghệ mà còn yêu cầu thay đổi văn hóa tổ chức; Ngân hàng Thương mại cần xây dựng được văn hóa sáng tạo, linh hoạt và tư duy tiên phong để khuyến khích nhân viên tham gia và đóng góp vào quá trình chuyển đổi số.

Do đó, các nhà lãnh đạo (C-suite) – người ra quyết định đóng vai trò lớn tại các ngân hàng – cần đối mặt và “đương đầu” với các thách thức từ việc “chuyển đổi”.

Có thể bạn quan tâm: Chuyển đổi số trong Ngân hàng giao dịch

3. Vai trò của cấp độ lãnh đạo (C-suite) đối với chuyển đổi số trong ngành ngân hàng

Chuyển đổi số, cũng như các bài toán chiến lược khác, thành công nằm ở việc tư duy và có tầm nhìn, định hướng, chiến lược dài hạn từ các cấp độ điều hành. Vì thế, vai trò của lãnh đạo trong công cuộc chuyển đổi số là tối quan trọng.

Nhìn chung, vai trò của C-suite trong chuyển đổi số trong ngành ngân hàng là tạo ra định hướng chiến lược, xây dựng môi trường ủng hộ và đảm bảo tích hợp công nghệ, từ đó tăng cường trải nghiệm khách hàng, cải thiện quy trình và tạo ra giá trị mới cho ngân hàng:

- Hoạch định chiến lược chuyển đổi số: C-suite có vai trò quan trọng trong việc định hình chiến lược chuyển đổi số của ngân hàng. Không chỉ cung cấp cách giải quyết mà phải đặt ra đúng vấn đề, lãnh đạo cần xác định được những vấn đề có thể giải quyết bằng chuyển đổi số. Đặc biệt, các hoạt động ngân hàng phức tạp với nhiều yêu cầu khắt khe từ pháp lý đến quản trị nội bộ dẫn đến việc “bắt bệnh” gặp nhiều khó khăn hơn. Nhìn thấy được vấn đề càng sớm, xây dựng lộ trình chuyển đổi số và phát triển giải pháp chuyển đổi số càng nhanh thì doanh nghiệp càng có cơ hội bứt phá, dẫn dắt thị trường, đặc biệt trong thời kỳ CNTT thay đổi liên tục như hiện nay.

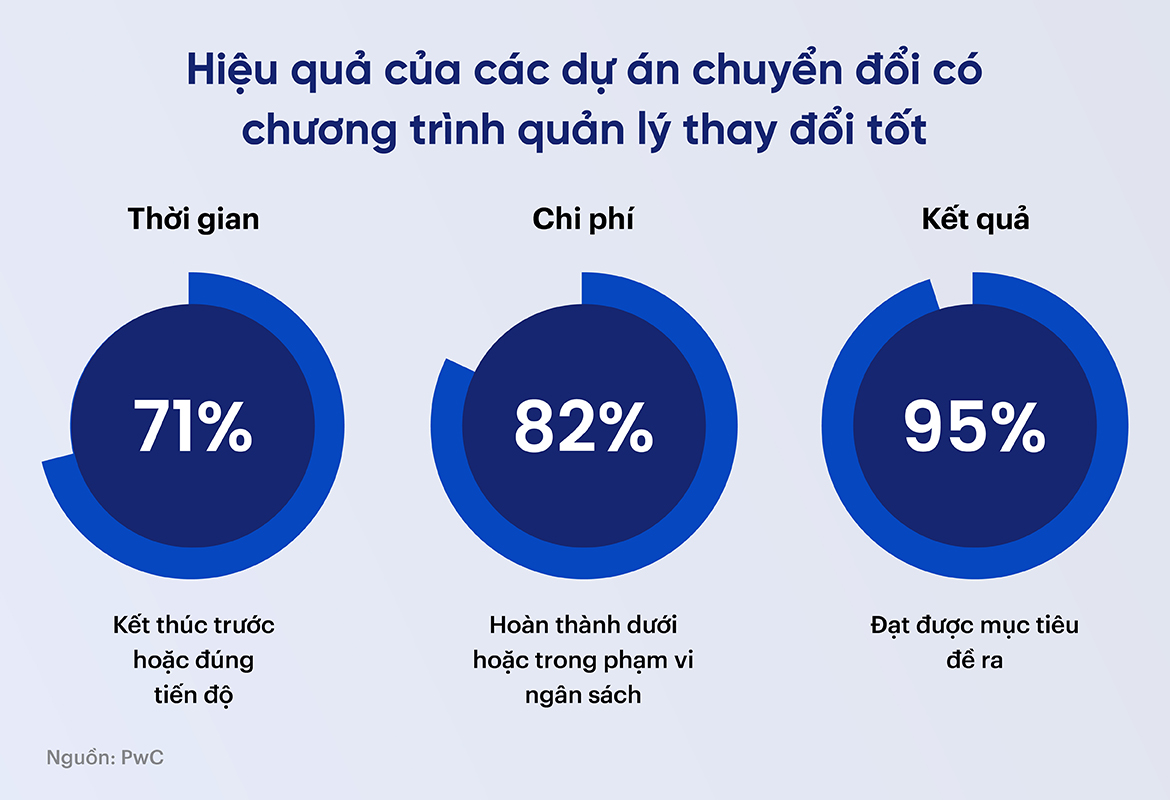

- Quản trị sự thay đổi trong suốt quá trình triển khai: Việc chuyển hoá từ lộ trình Chuyển đổi số thành các giải pháp và triển khai thành công tại các ngân hàng cần sự cam kết, kiên trì và sát sao. PWC chỉ ra rằng các dự án chuyển đổi tại ngân hàng có chương trình quản lý thay đổi tốt có thể gia tăng tiến độ dự án, tối ưu chi phí và đảm bảo dự án đạt được kết quả đề ra (hình 4)

Quản lý thay đổi trong văn hóa tổ chức: Văn hóa số sẽ dần được hình thành trên lộ trình chuyển đổi số của doanh nghiệp, khi doanh nghiệp ứng dụng các công nghệ vào trong quá trình hoạt động, vận hành.

Công nghệ tác động và làm thay đổi cách thức liên kết trong và giữa các bộ phận, niềm tin và thái độ của mỗi nhân sự đối với tổ chức chung. Tuy nhiên, sự thành công của việc này phụ thuộc vào sự quyết tâm của lãnh đạo. Để toàn bộ nhân sự thích ứng với sự phát triển công nghệ lãnh đạo đóng vai trò mở rộng khuyến khích sự sáng tạo, tư duy đổi mới đối với phong cách làm việc và quy trình công việc truyền thống.

Đảm bảo yếu tố kỹ thuật công nghệ: C-suite đảm bảo tích hợp và tương thích giữa các hệ thống công nghệ và ứng dụng trong ngân hàng. Điều này giúp tối ưu hóa quá trình làm việc, nâng cao hiệu suất và thông qua đó kiến tạo trải nghiệm khách hàng tốt hơn.

Quản lý rủi ro và bảo mật: Dữ liệu khách hàng được coi như khối tài sản lớn nhất tại các ngân hàng. C-suite có trách nhiệm đảm bảo rằng các biện pháp bảo mật và quản lý rủi ro phù hợp được áp dụng trong quá trình chuyển đổi số bằng cách tạo ra các chính sách và tiêu chuẩn bảo mật, đảm bảo an toàn thông tin và tuân thủ các quy định liên quan.

4. Kết Luận

Trong Chuyển đổi số, yếu tố “số” là phần nổi thể hiện bên trên, nhưng yếu tố “chuyển đổi” mới là phần chìm của tảng băng dày yêu cầu đầu tư về công sức, năng lực và sáng tạo đối với các ngân hàng khi triển khai thực hiện. Do đó, C-Suite tại các ngân hàng cần hiểu được vai trò tối quan trọng của mình trong suốt quá trình Chuyển đổi số từ việc xây dựng lộ trình, triển khai, xây dựng văn hoá, quản trị sự thay đổi… để đảm bảo quá trình Chuyển đổi số được diễn ra trơn tru, mang lại thành công như đã định.

Nguồn tham khảo

(1) Phan Thị Hoàng Yến, & Nguyễn Thúy Hằng (2022). Cơ hội và thách thức trong chuyển đổi số đối với Ngân Hàng Việt Nam

(2) ThS. Đoàn Thị Cẩm Thư (2022), Chuyển đổi số ngành Ngân hàng – Kinh nghiệm quốc tế và bài học đối với Việt Nam

(3) PWC (2018). Góc nhìn PwC: Quản lý thay đổi: Chìa khóa giúp ngân hàng chuyển đổi thành công

(4) Baotuoitre. (2023). Ngân hàng chuyển đổi số và phần chìm của tảng băng.

(5) Statista (2022). Asia Far Ahead in Mobile Payment Adoption

(6) Mckinsey (2021). Emerging markets leap forward in digital banking innovation and adoption

(7) VNEconomy (2022). Ngân hàng nào có tỷ lệ CIR cải thiện mạnh nhất trong nửa đầu năm?

(8) NHNN (2023). Sự kiện Ngày Chuyển đổi số ngành Ngân hàng năm 2023 với chủ đề “Ứng dụng dữ liệu dân cư trong hoạt động ngân hàng – động lực thúc đẩy chuyển đổi số”