Ngành ngân hàng đang bước vào một giai đoạn cạnh tranh mới, lợi thế không còn chỉ được quyết định bởi quy mô tài sản, số lượng chi nhánh hay tiềm lực tài chính. Khi Big Data và AI dần trở thành hạ tầng chiến lược của hoạt động ngân hàng số, khoảng cách giữa các tổ chức không còn nằm ở việc ai sở hữu nhiều công nghệ hơn, mà ở việc ai học nhanh hơn, ra quyết định nhanh hơn và chuyển hóa dữ liệu thành hành động nhanh hơn. Từ góc nhìn thực tiễn của lãnh đạo ngân hàng và kinh nghiệm triển khai chuyển đổi tại nhiều tổ chức tài chính, một thực tế đang hiện ra rõ hơn: rủi ro lớn nhất hôm nay không phải thiếu công nghệ, mà là chậm thay đổi.

Cuộc đua ngân hàng số đang đổi luật chơi

Trong nhiều năm, ngành ngân hàng gần như vận hành theo một logic quen thuộc: tổ chức càng lớn thì lợi thế càng nhiều. Thương hiệu mạnh, vốn lớn, mạng lưới phủ rộng và số lượng khách hàng đông giúp tạo ra những rào cản cạnh tranh rất cao.

Nhưng môi trường số đang làm thay đổi cách đo sức mạnh ấy. Khách hàng hôm nay không còn đánh giá ngân hàng qua số lượng điểm giao dịch hay vị trí chi nhánh. Họ nhìn vào trải nghiệm trên ứng dụng, tốc độ mở tài khoản, sự mượt mà khi thanh toán, mức độ thuận tiện trong những thao tác rất nhỏ nhưng lặp đi lặp lại mỗi ngày. Khi cách khách hàng tiếp cận dịch vụ đã đổi, lợi thế cạnh tranh cũng không thể giữ nguyên như cũ.

Đây cũng là điều ông Nguyễn Đình Ngân, Phó Giám đốc Khối Ngân hàng Số KienlongBank, nhấn mạnh từ trải nghiệm điều hành thực tế.

Với hành trình hơn 15 năm gắn bó với lĩnh vực ngân hàng số — trải qua các vị trí lãnh đạo tại những tổ chức lớn như BIDV, VPBank, LPBank trước khi về KienlongBank — và xuất phát điểm là một kỹ sư phần mềm chuyên về corebanking và hệ thống thẻ, ông Ngân có góc nhìn khá đặc biệt: vừa hiểu bài toán từ bên trong kiến trúc hệ thống, vừa từng quan sát trực tiếp quá trình chuyển đổi số tại cả những ngân hàng quy mô lớn lẫn tổ chức vừa và nhỏ.

Theo ông, ngân hàng lớn có nhiều ưu thế rõ rệt về thương hiệu, tiềm lực tài chính và hệ thống công nghệ được đầu tư bài bản. Nhưng quy mô cũng kéo theo một mặt trái: sự phụ thuộc rất lớn giữa các bộ phận; khi tổ chức càng lớn, độ phức tạp càng tăng và việc thay đổi cũng trở nên khó khăn, chậm chạp hơn. Ngược lại, tổ chức gọn hơn tuy hạn chế về nguồn lực nhưng lại có một lợi thế rất thật: khả năng xoay chuyển nhanh. Như cách ông nói, “bé thì có cái lợi của bé.”

Điều đáng chú ý là chậm thay đổi không còn chỉ là một điểm yếu trong vận hành mà đã trở thành một rủi ro cạnh tranh. Một ngân hàng truyền thống có thể vẫn ổn định, vẫn có thương hiệu, vẫn có tệp khách hàng riêng, nhưng nếu phản ứng chậm hơn trước thay đổi của thị trường, chậm hơn trong cải tiến trải nghiệm, chậm hơn trong ra quyết định, thì khoảng cách với khách hàng sẽ bị nới rộng nhanh hơn, đặc biệt trong bối cảnh phần lớn tương tác tài chính đang dịch chuyển mạnh sang các kênh số.

Khi tốc độ thay đổi trở thành lợi thế, sự trì trệ sẽ trở thành bất lợi

Trong giai đoạn đầu của chuyển đổi số, phần lớn ngân hàng tập trung vào số hóa quy trình: đưa giao dịch lên ứng dụng, tự động hóa thao tác và giảm phụ thuộc vào quầy giao dịch vật lý. Nhưng Big Data và AI đang mở ra cấp độ thay đổi khác hẳn. Nếu số hóa giúp ngân hàng vận hành nhanh hơn thì AI thay đổi cách ngân hàng ra quyết định.

Trên thế giới, AI hiện đã được ứng dụng rộng trong nhiều bài toán cốt lõi: phát hiện gian lận theo thời gian thực, đánh giá tín dụng động, dự báo hành vi khách hàng, cá nhân hóa đề xuất sản phẩm và tối ưu hóa quy trình vận hành.

Quan sát này cũng khá rõ trong quá trình FPT Digital đồng hành cùng nhiều doanh nghiệp tài chính, khác biệt giữa tổ chức đi nhanh và tổ chức đi chậm không còn nằm ở chuyện “có AI hay không” vì phần lớn doanh nghiệp đều có thể tiếp cận cùng một công nghệ. Cốt lõi là tổ chức nào có khả năng biến AI thành một năng lực vận hành thực tế.

Với ngân hàng, điều này thể hiện rất rõ. Một hành trình mở tài khoản ngắn hơn, một quy trình phê duyệt gọn hơn, một tính năng thanh toán tiện hơn hay một trải nghiệm tốt hơn đều có thể tác động trực tiếp đến lựa chọn của khách hàng. Tổ chức đi nhanh thường tạo được một vòng lặp ngắn hơn: thử sớm hơn, học sớm hơn và điều chỉnh trước khi thị trường đổi hướng. Tổ chức chậm hơn thì ngược lại: mỗi thay đổi phải đi qua nhiều lớp đồng thuận, nhiều đầu mối phối hợp, nhiều ràng buộc nội bộ. Đến lúc triển khai được, thị trường có khi đã đi thêm một đoạn.

Chia sẻ của ông Nguyễn Đình Ngân cho thấy sự thách thức của bộ máy cồng kềnh khi chuyển đổi số và AI. Theo ông, khi quy mô tăng, sự phụ thuộc giữa các bộ phận tăng theo, khiến việc thay đổi trở nên khó khăn và chậm chạp. Đây là một nhận định rất đáng suy nghĩ, vì nó chỉ ra rằng trong cuộc đua số hóa, bất lợi đôi khi không nằm ở việc thiếu nguồn lực, mà nằm ở việc tổ chức quá nặng để xoay chuyển nhanh.

Ngược lại, tổ chức linh hoạt hơn có lợi thế ở chỗ họ có thể dựng nền nhanh hơn. Không phải nhanh theo kiểu làm vội, mà là nhanh trong việc rút ngắn khoảng cách từ ý tưởng đến triển khai, từ triển khai đến học hỏi, rồi từ mỗi thử nghiệm thành công đến mở rộng nhanh.

Điều này cũng là mục tiêu mà ông nói tới: số hóa để xóa bỏ khoảng cách về quy mô, hướng đến việc hiện diện trong “top of mind” và “top of wallet” của khách hàng. Khi dịch vụ số đủ tốt, lợi thế cạnh tranh không còn nằm hoàn toàn ở số lượng chi nhánh. Khi trải nghiệm đủ mượt, ngân hàng không chỉ hiện diện ở quầy giao dịch, mà hiện diện trong thói quen tài chính hằng ngày của khách hàng. Và từ thời điểm đó, tốc độ thay đổi không còn là lợi thế nội bộ. Nó trở thành lợi thế thị trường.

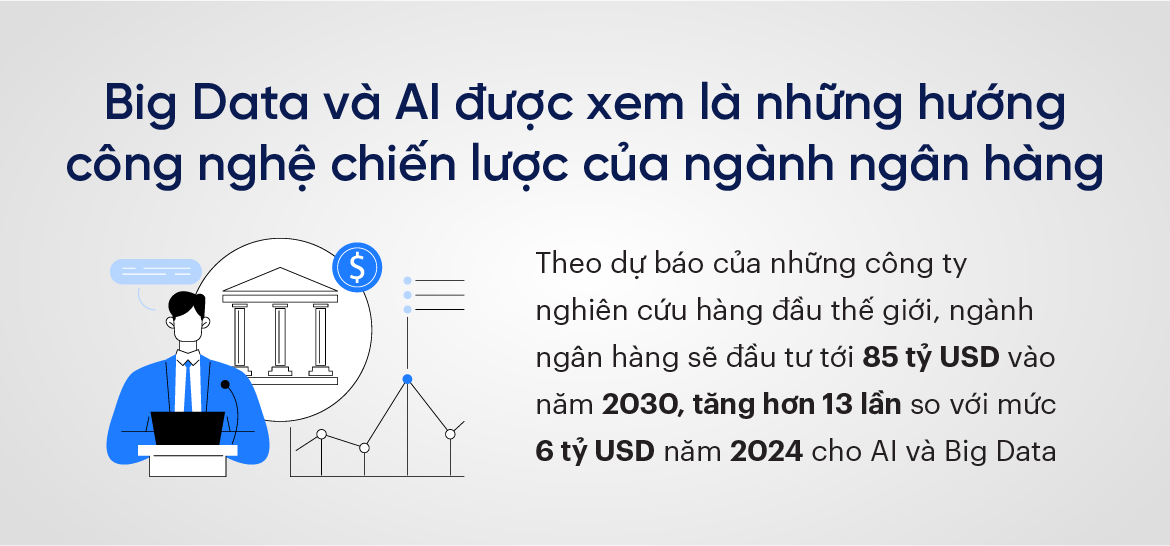

Ở bối cảnh hiện nay, lợi thế ấy càng dễ nhìn thấy hơn khi Big Data và AI được xem là những hướng công nghệ chiến lược của ngành trong vài năm tới. Theo dự báo của những công ty nghiên cứu hàng đầu thế giới, ngành ngân hàng sẽ đầu tư tới 85 tỷ USD vào năm 2030, tăng hơn 13 lần so với mức 6 tỷ USD năm 2024.

Điều này cho thấy câu hỏi không còn là “có đầu tư AI hay không”, mà là “ai chuyển khoản đầu tư đó thành lợi thế vận hành nhanh hơn. Cùng đứng trước một cơ hội công nghệ như nhau, ngân hàng nào thay đổi nhanh hơn sẽ có cơ hội biến nó thành cải thiện vận hành và trải nghiệm khách hàng sớm hơn.

Muốn không bị tụt lại, ngân hàng phải gỡ đúng điểm nghẽn: dữ liệu và quy trình

Một trong những ngộ nhận lớn nhất khi nói về chuyển đổi số là cho rằng cứ có công nghệ là tổ chức sẽ đi nhanh hơn. Thực tế không đơn giản như vậy. Phần lớn tổ chức không mắc kẹt vì thiếu công nghệ. Họ mắc kẹt vì dữ liệu không chảy được và quy trình không chạy được.

Ông Nguyễn Đình Ngân gọi dữ liệu là “mạch máu”, nhưng đồng thời cũng là “nỗi đau” lớn nhất. Ông cho rằng ở nhiều nơi, dữ liệu vẫn còn phân mảnh, hệ thống không “nói chuyện” được với nhau, báo cáo phải làm thủ công hoặc qua nhiều vòng tổng hợp, dẫn tới chuyện thông tin dễ sai lệch và lãnh đạo khó ra quyết định chính xác. Với ngân hàng qui mô lớn, nơi có rất nhiều tầng dữ liệu, bài toán quản lý và khai thác khối dữ liệu lại càng khó.

Điểm nghẽn nằm ở chỗ này: nếu dữ liệu không liền mạch, mọi tham vọng tăng tốc trên môi trường số đều rất dễ bị chặn lại. Tổ chức có thể có thêm app mới, thêm dashboard mới, thêm công cụ mới, nhưng nếu luồng dữ liệu vẫn rời rạc thì tốc độ ra quyết định vẫn không cải thiện bao nhiêu. Khi đó, ngân hàng có thể trông “rất số” ở bề mặt, nhưng phần lõi vẫn đang vận hành theo logic cũ.

Sự khác biệt giữa một tổ chức “có công nghệ” và một tổ chức “vận hành số” nhiều khi chỉ nằm ở ba câu hỏi rất cơ bản:

- Dữ liệu có đi liền mạch giữa các hệ thống và các khối hay không?

- Quy trình có đủ gọn để tự động hóa hay không?

- Quyết định hình thành từ dữ liệu đủ nhanh hay vẫn phải chờ nhiều lớp xử lý thủ công?

Đó cũng là lý do ông Ngân nhấn mạnh chuyện chuyển từ quy trình truyền thống nhiều bước sang quy trình số hóa chỉ còn vài giây không đơn thuần là câu chuyện kỹ thuật. Muốn làm được điều đó, tổ chức phải thay đổi cả tư duy lẫn mô hình vận hành. Nếu không, công nghệ chỉ là sự phức tạp cũ được khoác lên một lớp áo mới.

Chính vì vậy, AI cũng không thể tự tạo ra khác biệt nếu ngân hàng chưa xử lý xong bài toán dữ liệu và quy trình. Big Data và AI có thể là công nghệ chiến lược, nhưng giá trị thực sự không nằm ở bản thân công nghệ. Ông Ngân nhấn mạnh việc cần có kiến trúc dữ liệu chuẩn ngay từ đầu, thay vì tiếp tục “may vá” trên một cái áo cũ. Đây là một nhận định rất thực tế: nếu nền dữ liệu không được làm đúng, càng đầu tư thêm công nghệ, tổ chức càng dễ chất chồng thêm lớp phức tạp lên một nền móng vốn đã yếu.

Giá trị chỉ xuất hiện khi ngân hàng đặt nó trên một hạ tầng dữ liệu đủ chuẩn, đủ ngữ cảnh và đủ khả năng luân chuyển xuyên suốt tổ chức. Khi đó, AI mới có thể vượt khỏi vai trò công cụ để trở thành năng lực vận hành thực sự. Nói ngắn gọn, muốn đi nhanh trên môi trường số, ngân hàng phải xử lý đúng điểm nghẽn trước. Không phải bắt đầu từ câu hỏi nên mua công nghệ gì, mà phải bắt đầu từ câu hỏi dữ liệu đang đứt ở đâu, quy trình đang chậm ở đâu, và điều gì đang thực sự làm tổ chức mất tốc độ.

Khi công nghệ ngày càng dễ tiếp cận, khác biệt nằm ở quyết tâm thay đổi của lãnh đạo

Nếu dữ liệu và quy trình là điểm nghẽn ở góc độ vận hành, thì ở góc độ tổ chức, điểm nghẽn lớn hơn thường nằm ở mức độ quyết liệt trong chuyển đổi số và AI của cấp lãnh đạo. Ông Nguyễn Đình Ngân nói khá rõ về điều này. Theo ông, rào cản lớn nhất không phải là công nghệ, mà là sự cam kết đầu tư và xung đột về thứ tự ưu tiên giữa các khối. Có những sáng kiến mang lại giá trị nền tảng hoặc giá trị vô hình cho trải nghiệm khách hàng, nhưng vẫn có thể bị gạt đi nếu tổ chức chỉ nhìn vào hiệu quả tài chính ngắn hạn.

Ví dụ cụ thể mà ông đưa ra về Apple Pay và Google Pay rất đáng nhìn lại. Về bản chất, đây không phải sản phẩm tạo ra doanh thu trực tiếp — mà là lớp giá trị gia tăng được bổ sung trên nền thẻ vật lý hiện có, cho phép khách hàng thanh toán không chạm qua smartphone hoặc đồng hồ thông minh mà không cần mang thẻ.

Quyết định tích hợp Apple Pay hay Google Pay trước hết là một cam kết đầu tư vào công nghệ và trải nghiệm số mới — thể hiện rằng ngân hàng sẵn sàng đưa sản phẩm thẻ của mình lên hệ sinh thái thanh toán toàn cầu tiên tiến, đáp ứng kỳ vọng ngày càng cao của khách hàng trong thời đại số.

Lợi nhuận không hiện ra ngay lập tức, nhưng đây là loại đầu tư đặt nền cho vị thế cạnh tranh lâu dài: một khách hàng khi đã gắn thẻ vào Apple Wallet hay Google Wallet có xu hướng giữ thẻ đó làm thẻ chi tiêu chính — tần suất sử dụng tăng, sự gắn kết với ngân hàng cũng bền vững hơn theo thời gian.

Đây chính là minh chứng cho điều ông Ngân nhấn mạnh: những quyết định đầu tư chiến lược trong ngân hàng số không thể — và không nên — bị đo chỉ bằng ROI ngắn hạn. Chuyển đổi số chưa bao giờ chỉ là bài toán công nghệ mà là bài toán đồng thuận tổ chức. Vai trò của lãnh đạo không nằm ở việc phê duyệt công nghệ, mà ở khả năng giữ cam kết đầu tư cho những năng lực nền tảng, tạo đồng thuận giữa các khối và giữ tổ chức không quay lại quán tính cũ.

Khi Big Data và AI được nhìn như những ưu tiên công nghệ mới, bài toán lãnh đạo lại càng hiện rõ hơn. Vấn đề không còn dừng ở chỗ ngân hàng có biết đến công nghệ đó hay không, mà ở chỗ có dám đầu tư đúng, ưu tiên đúng và kiên trì đi đến cùng với những thay đổi nền tảng hay không. Ở điểm này, ông Ngân đưa ra khuyến nghị “dare to fail”, phản ánh đúng bản chất của đổi mới: phải dám thử, dám bỏ tư duy cũ, dám dựng mô hình mới song song với mô hình cũ để chứng minh hiệu quả.

Theo ông, một chiến lược thông minh là để hai mô hình chạy song song; nếu cái mới chứng minh được hiệu quả vượt trội về doanh thu hoặc chi phí, đó sẽ là cơ sở thực tế để thay đổi cái cũ. Cách tiếp cận này không biến chuyển đổi số thành một cuộc “đập đi làm lại” toàn bộ hệ thống, mà tạo ra một vùng chuyển tiếp để tổ chức vừa thử, vừa học, vừa giữ được niềm tin nội bộ. Và ở đó, vai trò của lãnh đạo không chỉ là phê duyệt dự án, mà là giữ cho tổ chức đủ can đảm để thay đổi đến cùng.

Cuối cùng, ông Ngân cho rằng, mọi chuyển đổi phải hướng tới khách hàng: ngân hàng có hiện diện rõ hơn trong tâm trí khách hàng hay không, có được họ lựa chọn nhiều hơn trong những hành vi tài chính hàng ngày hay không. Số hóa là cách để các dịch vụ ngân hàng trở nên thuận tiện hơn, dễ được nhớ tới hơn và dễ được chọn hơn trong những tương tác tài chính thường nhật.

Khi dịch vụ số đủ tốt, quy mô chi nhánh không còn là thước đo duy nhất của sức mạnh. Một ngân hàng có thể không lớn nhất về mạng lưới, nhưng vẫn hiện diện mạnh hơn trong hành vi khách hàng nếu họ nhanh hơn, tiện hơn và mượt hơn. Và khi đó, lợi thế cạnh tranh không nằm ở việc ai có nhiều công nghệ hơn, mà ở việc ai tạo ra được trải nghiệm đủ tốt để khách hàng nhớ tới trước và chọn dùng trước.

Kết lại, trong nhiều năm, ngân hàng cạnh tranh bằng việc ai lớn hơn. Nhưng trong vài năm tới, câu hỏi có thể sẽ khác: ai học nhanh hơn, thích nghi nhanh hơn và biến dữ liệu thành quyết định nhanh hơn. Trong thời đại Big Data và AI, đó có thể mới là thước đo thật sự của năng lực cạnh tranh, và cũng là lý do chậm thay đổi đang trở thành rủi ro lớn nhất.