Trái phiếu xanh đóng vai trò quan trọng trong việc thúc đẩy phát triển bền vững thông qua huy động vốn cho các dự án và hoạt động thân thiện với môi trường. Loại trái phiếu này ra đời từ những năm 2000 và ngày càng phổ biến trên toàn cầu với sự tham gia của các chính phủ, tổ chức và doanh nghiệp. Tại Việt Nam, thị trường trái phiếu xanh còn non trẻ nhưng đang dần được đẩy mạnh phát triển nhằm thu hút đầu tư cho các dự án năng lượng tái tạo, bảo vệ môi trường và giảm phát thải khí nhà kính.

Với cơ chế hoạt động tương tự trái phiếu thông thường nhưng vốn huy động chỉ được sử dụng cho các mục đích xanh, trái phiếu xanh mang lại nhiều lợi ích cho nhà đầu tư và đơn vị phát hành. Ngoài khía cạnh sinh lời, việc nắm giữ trái phiếu xanh còn thể hiện sự cam kết của nhà đầu tư với các nguyên tắc phát triển bền vững và đầu tư có trách nhiệm. Đối với đơn vị phát hành, trái phiếu xanh là nguồn tài chính quan trọng, giúp tăng cường hình ảnh và nâng cao uy tín của tổ chức.

1. Định nghĩa về trái phiếu xanh

Trái phiếu xanh là một công cụ tài chính được phát hành để huy động vốn từ các nhà đầu tư, với mục đích tài trợ cho các dự án và hoạt động có tính bền vững và thân thiện với môi trường (theo World Bank). Hiệp hội Thị trường Vốn Quốc tế (ICMA) định nghĩa trái phiếu xanh là bất kì công cụ trái phiếu nào mà khoản vốn huy động sẽ được sử dụng để tài trợ và tái tài trợ, một phần hoặc toàn bộ các dự án xanh đủ điều kiện mới và/ hoặc hiện có ( theo ICMA, 2021).

Tại Việt Nam, luật bảo vệ môi trường năm 2020 đưa ra khái niệm trái phiếu xanh là trái phiếu do Chính phủ, chính quyền địa phương, doanh nghiệp phát hành theo quy định của pháp luật về trái phiếu để huy động vốn cho hoạt động bảo vệ môi trường, dự án đầu tư mang lại lợi ích về môi trường.

Có thể nhận thấy, các định nghĩa về trái phiếu xanh đều có điểm tương đồng về mục tiêu hướng đến là huy động vốn cho các dự án bền vững, thân thiện với môi trường. Cơ chế hoạt động của trái phiếu xanh tương tự như trái phiếu thông thường, tuy nhiên điểm khác biệt chính là vốn huy động từ các nhà đầu tư chỉ được sử dụng để tài trợ cho các dự án có tác động tích cực đến môi trường như năng lượng tái tạo và các công trình xanh. Điều này đảm bảo các khoản đầu tư thông qua trái phiếu xanh được dùng vào đúng mục đích, góp phần bảo vệ môi trường và thúc đẩy phát triển xã hội.

2. Sự phát triển của thị trường trái phiếu xanh

Trái phiếu xanh đầu tiên được ghi nhận phát hành vào năm 2007 bởi Ngân hàng Đầu tư Châu Âu. Vào năm 2008, Ngân hàng Thế giới đã phát hành trái phiếu xanh bắt nguồn từ nhu cầu của một nhóm các quỹ hưu trí Thụy Điện muốn đầu tư vào các dự án cải thiện tình hình khí hậu. Trái phiếu xanh đã tạo ra một công cụ tài chính giúp kết nối nguồn vốn từ các nhà đầu tư với các dự án bảo vệ môi trường và ứng phó với biến đổi khí hậu.

Mặc dù thị trường trái phiếu xanh tăng trưởng chậm trong gần một thập kỷ đầu, nhưng sau đó đã bắt đầu phát triển mạnh mẽ nhờ các sáng kiến xanh toàn cầu như Thỏa thuận Paris về biến đổi khí hậu và Mục tiêu Phát triển Bền vững của Liên hợp quốc. Nhiều chính phủ và tập đoàn đã tham gia thị trường này để tài trợ cho các dự án xanh. Hiện nay, trái phiếu xanh đã được phát hành tại trên 30 quốc gia, tập trung chủ yếu ở các thị trường lớn như Mỹ, Anh, Pháp, Canada, Trung Quốc.

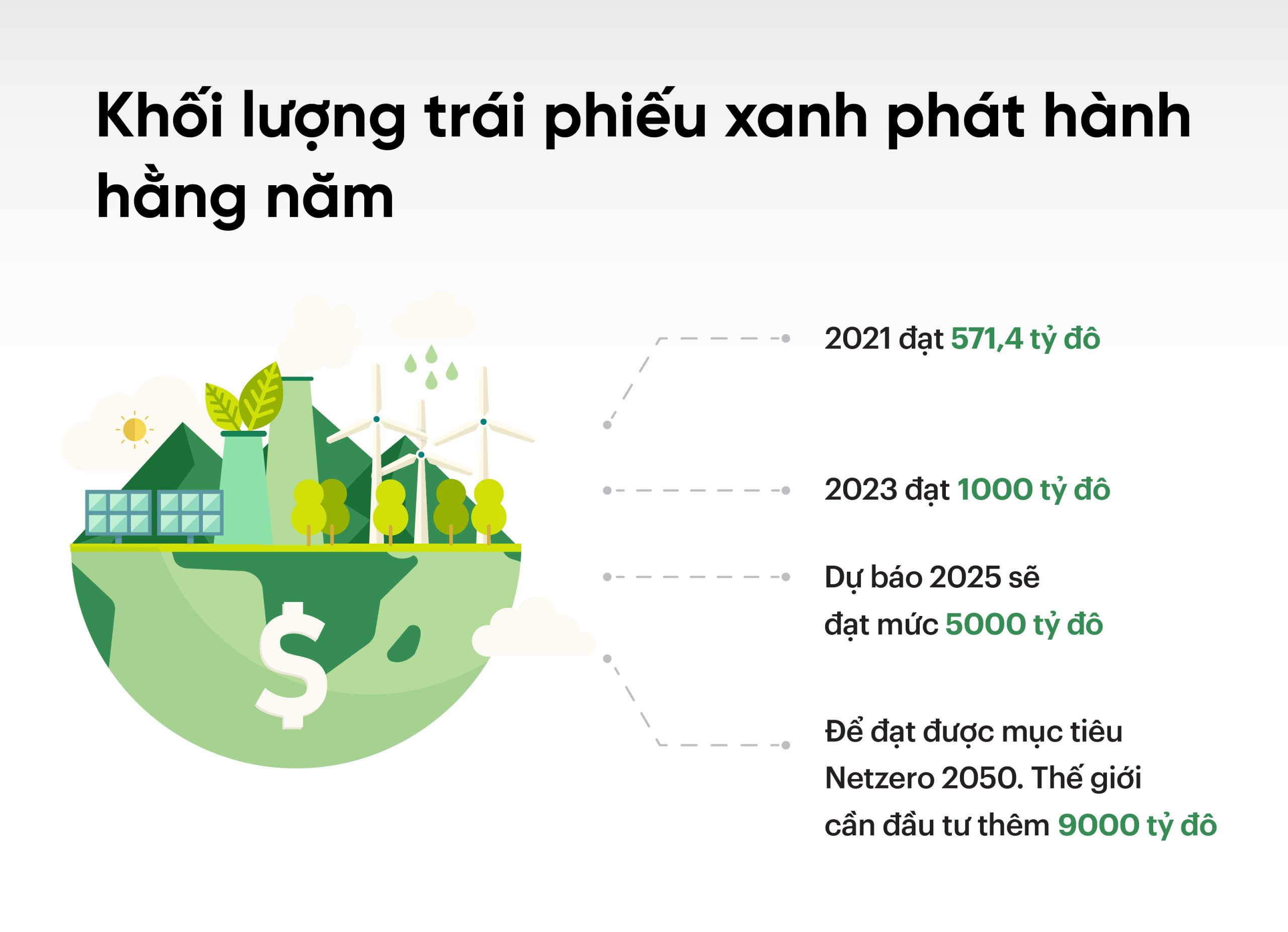

Năm 2021, thị trường trái phiếu xanh ghi nhận sự tăng trưởng mạnh mẽ với khối lượng phát hành đạt 517,4 tỷ USD, tăng 85% so với năm trước. Theo S&P Global, khối lượng phát hành trái phiếu xanh hàng năm có thể đạt 1 nghìn tỷ USD vào năm 2023. Giám đốc điều hành của Climate Bonds dự báo khối lượng này sẽ đạt mức 5.000 tỷ USD vào năm 2025 để hỗ trợ các mục tiêu về khí hậu toàn cầu. Ngoài ra, theo nghiên cứu của McKinsey, để đạt mục tiêu phát thải ròng bằng 0 vào năm 2050, thế giới cần đầu tư 9 nghìn tỷ USD vào các lĩnh vực xanh. Vì vậy, các chuyên gia đánh giá còn nhiều dư địa để thị trường trái phiếu xanh tiếp tục phát triển trong thời gian tới.

Tại Việt Nam, trái phiếu xanh đóng một vai trò quan trọng trong việc hướng tới xây dựng nền kinh tế bền vững và ứng phó với biến đổi khí hậu. Xu thế đầu tư vào các dự án năng lượng sạch và giảm thiểu tác động tiêu cực đến môi trường đang ngày càng phát triển mạnh mẽ. Điều này tạo động lực thúc đẩy việc sử dụng trái phiếu xanh trở thành một công cụ trọng yếu trong hoạt động huy động vốn, góp phần thu hút nguồn đầu tư cho các dự án theo định hướng bền vững.

Từ năm 2012, Việt Nam đã thực hiện triển khai định hướng về tài chính xanh theo Chiến lược Tăng trưởng Xanh quốc gia, bao gồm phát triển các sản phẩm tài chính xanh trên thị trường chứng khoán nhằm cung cấp nguồn lực tài chính cho tăng trưởng xanh. Đồng thời, Chính phủ và Bộ Tài chính đã ban hành Nghị quyết số 24-NQ/TW, Quyết định số 2183/QĐ-BTC, và Quyết định số 1191/QĐ-TTg hướng tới xây dựng và hoàn thiện khung tài chính để phát triển thị trường xanh và các sản phẩm tài chính xanh.

Ngoài ra, nhằm thúc đẩy hoạt động hướng dẫn và nâng cao nhận thức, UBCKNN đã hợp tác với các tổ chức quốc tế như IFC để xây dựng tiêu chuẩn và hướng dẫn về trái phiếu xanh, trái phiếu bền vững. Tính đến tháng 10/2022, thị trường trái phiếu xanh tại Việt Nam đã phát hành được 5 đợt với tổng giá trị khoảng 200 triệu USD, phản ánh sự quan tâm ngày càng tăng đối với năng lượng tái tạo và các dự án có tính bền vững.

Mặc dù thị trường trái phiếu xanh tại Việt Nam hiện đang trong giai đoạn đầu phát triển với quy mô và loại hình còn nhiều hạn chế, các tổ chức phát hành chưa thực sự quan tâm đầy đủ đến việc huy động vốn thông qua trái phiếu xanh hay đầu tư vào các sản phẩm và dự án theo định hướng bền vững. Tuy nhiên, Việt Nam vẫn được đánh giá là thị trường tiềm năng, có sức hấp dẫn với các nhà đầu tư trong và ngoài nước.

3. Cơ chế hoạt động của trái phiếu xanh

Về cơ bản, cơ chế hoạt động của trái phiếu xanh tương tự như các loại trái phiếu thông thường, nhưng bao gồm thêm các tiêu chí môi trường đối với các dự án được đầu tư. Các cấu phần chính gồm có:

- Phát hành: Trái phiếu xanh được phát hành bởi các chủ thể công như chính phủ, chính quyền địa phương hoặc khu vực tư nhân như ngân hàng, doanh nghiệp nhằm huy động vốn cho các dự án hoặc hoạt động thân thiện với môi trường.

- Sử dụng vốn: Vốn huy động từ trái phiếu xanh phải được sử dụng cho các dự án hoặc hoạt động mang lại lợi ích về môi trường, chẳng hạn như năng lượng tái tạo, sử dụng năng lượng hiệu quả, bảo vệ môi trường và ứng phó với biến đổi khí hậu. Việc sử dụng vốn phải được giám sát bởi một bên thứ ba độc lập để đảm bảo tính minh bạch.

- Lợi tức: Nhà đầu tư vào trái phiếu xanh có thể nhận được lợi tức cố định hoặc lợi tức biến đổi. Mức lợi tức của trái phiếu xanh có thể cao hơn hoặc thấp hơn so với các loại trái phiếu khác, tùy thuộc vào rủi ro của dự án và nhu cầu của thị trường.

Ở cấp độ quốc tế, có hai bộ nguyên tắc hướng dẫn tự nguyện phổ biến nhằm thúc đẩy tính minh bạch, bền vững và hiệu quả trong việc huy động, sử dụng và quản lý nguồn vốn từ trái phiếu xanh cho các dự án thân thiện với môi trường và ứng phó với biến đổi khí hậu. Cụ thể như sau:

- Nguyên tắc Trái phiếu Xanh (GBP) do Hiệp hội Thị trường Vốn Quốc tế (ICMA) điều phối. GBP cung cấp hướng dẫn về tính minh bạch trong việc sử dụng nguồn vốn, quy trình lựa chọn dự án phù hợp, cách thức quản lý nguồn vốn huy động được và các yêu cầu báo cáo.

- Tiêu chuẩn Trái phiếu Khí hậu Quốc tế (CBS) do Tổ chức Sáng kiến Trái phiếu Khí hậu (CBI) quản lý. CBS được xây dựng bởi mạng lưới chuyên gia, các bên liên quan trong ngành và nhà đầu tư. Ngoài việc dựa trên bộ Nguyên tắc Trái phiếu Xanh, CBS bổ sung thêm các tiêu chí khoa học để xác định các tài sản, dự án đóng góp vào mục tiêu kiểm soát mức tăng nhiệt độ trung bình toàn cầu ở mức dưới 2°C, phù hợp với cam kết trong Thoả thuận Khí hậu Paris.

Để đảm bảo tính tuân thủ, minh bạch và hiệu quả trong việc sử dụng nguồn vốn từ trái phiếu xanh, các dự án được tài trợ cần được quản lý theo các nguyên tắc sau:

- Tuân thủ tiêu chuẩn: Dự án phải tuân thủ các tiêu chuẩn quốc tế hoặc quốc gia về trái phiếu xanh như bộ Nguyên tắc Trái phiếu Xanh của ICMA và Tiêu chuẩn Trái phiếu Khí hậu Quốc tế của CBI. Điều này đảm bảo rằng dự án đáp ứng các yêu cầu về tính bền vững và minh bạch.

- Quản lý tài chính: Nguồn vốn thu được từ phát hành trái phiếu xanh phải được quản lý tách biệt, minh bạch và chỉ được sử dụng cho các dự án đủ điều kiện. Có thể áp dụng các biện pháp quản lý tài chính như tài khoản ngân hàng riêng biệt hoặc hệ thống theo dõi chi tiêu.

- Theo dõi và đánh giá: Doanh nghiệp cần thiết lập các chỉ số quan trọng và theo dõi liên tục để đánh giá hiệu quả của dự án, bao gồm cả tác động môi trường và xã hội. Điều này giúp đảm bảo rằng dự án đạt được các mục tiêu đã đề ra.

- Báo cáo công khai: Doanh nghiệp cần công bố báo cáo định kỳ về tiến độ thực hiện dự án, sử dụng nguồn vốn và các tác động môi trường, xã hội thực tế. Báo cáo nên được xác minh bởi bên thứ ba độc lập để đảm bảo tính trung thực và minh bạch.

4. Lợi ích và thách thức của thị trường trái phiếu xanh

Trái phiếu xanh được thiết kế để tài trợ cho các dự án thể hiện cam kết và nỗ lực thúc đẩy phát triển bền vững, mang đến những lợi ích lâu dài cho môi trường và cộng đồng. Đồng thời, công cụ tài chính này cũng đem lại nhiều lợi ích thiết thực cho nhà đầu tư, các tổ chức và doanh nghiệp phát hành trái phiếu.

4.1. Lợi ích đối với nhà đầu tư:

- Lợi nhuận tài chính: Trái phiếu xanh thường có lợi suất cạnh tranh, thu hút nhà đầu tư tìm kiếm cơ hội sinh lợi và hỗ trợ các dự án xanh.

- Đa dạng hóa danh mục đầu tư: Cung cấp cơ hội để đa dạng hóa danh mục đầu tư, giảm rủi ro và tạo ra thu nhập ổn định từ các nguồn thu khác nhau.

- Thúc đẩy phát triển bền vững: Đầu tư vào trái phiếu xanh giúp đáp ứng yêu cầu về môi trường, xã hội và quản trị (ESG), góp phần vào sự thích ứng với biến đổi khí hậu, an ninh lương thực, và sức khỏe cộng đồng.

- Gia tăng tính minh bạch: Đầu tư trái phiếu xanh cũng giúp gia tăng tính minh bạch của đơn vị phát hành trái phiếu.

- Tạo giá trị gia tăng xã hội và môi trường: Bằng cách đầu tư vào trái phiếu xanh, nhà đầu tư góp phần vào việc giải quyết các vấn đề môi trường và xã hội, tạo ra giá trị gia tăng cho cộng đồng.

4.2. Lợi ích đối với doanh nghiệp phát hành:

- Nguồn tài chính bền vững: Cung cấp thêm nguồn tài chính cho các dự án bảo vệ môi trường, năng lượng tái tạo, và các hoạt động xã hội khác.

- Tăng cường danh tiếng: Phát hành trái phiếu xanh giúp nâng cao hình ảnh và danh tiếng, thu hút sự quan tâm và lòng tin từ cộng đồng, khách hàng, và nhà đầu tư.

- Đa dạng hóa nhà đầu tư: Cải thiện đa dạng hóa nhà đầu tư và thu hút vốn dài hạn, nắm bắt cơ hội kinh doanh mới theo xu hướng phát triển bền vững.

- Tạo điều kiện cho sự phát triển kinh tế và xã hội: Đầu tư vào các dự án xanh giúp xây dựng một tương lai bền vững, bảo vệ môi trường cho các thế hệ tương lai.

- Tiếp cận với nguồn vốn mới: Phát hành trái phiếu xanh mở ra cơ hội tiếp cận với nguồn vốn mới từ các nhà đầu tư có mối quan tâm về phát triển bền vững.

4.3. Thách thức cho thị trường trái phiếu xanh

Mặc dù còn nhiều tiềm năng để phát triển với những lợi ích đem lại, nhưng quá trình thúc đẩy tăng trưởng thị trường trái phiếu xanh vẫn đang phải đối mặt với nhiều thách thức, trong đó có thể kể đến như:

- Thiếu hụt khung pháp lý đồng bộ: Nhiều quốc gia chưa có khung pháp lý đầy đủ, rõ ràng và thống nhất cho thị trường trái phiếu xanh, dẫn đến khó khăn trong việc quản lý, giám sát và đảm bảo tính minh bạch.

- Thiếu tiêu chuẩn chung toàn cầu: Các tiêu chuẩn về trái phiếu xanh hiện nay còn thiếu sự thống nhất giữa các quốc gia và khu vực, gây khó khăn cho nhà đầu tư trong việc so sánh, đánh giá và lựa chọn các trái phiếu phù hợp.

- Rủi ro xanh khó đánh giá: Việc đánh giá rủi ro của các dự án xanh còn nhiều thách thức, do thiếu kinh nghiệm và dữ liệu lịch sử, khiến nhà đầu tư e dè và thận trọng.

- Chi phí phát hành cao hơn: Chi phí phát hành trái phiếu xanh thường cao hơn so với trái phiếu thông thường, bao gồm chi phí đánh giá độc lập, báo cáo và giám sát, khiến doanh nghiệp e ngại và do dự.

- Thị trường còn non trẻ: Thị trường trái phiếu xanh còn tương đối non trẻ, đặc biệt là ở các nước đang phát triển, dẫn đến thiếu hụt nhà đầu tư có kiến thức chuyên sâu, cũng như nguồn cung trái phiếu xanh hạn chế.

- Nhận thức và giáo dục hạn chế: Sự hiểu biết về trái phiếu xanh và tầm quan trọng của phát triển bền vững vẫn còn hạn chế ở một số khu vực, cần có nhiều nỗ lực hơn trong việc nâng cao nhận thức và giáo dục.

- Thiếu chính sách hỗ trợ: Các chính sách hỗ trợ, ưu đãi và khuyến khích cho trái phiếu xanh vẫn còn hạn chế tại nhiều quốc gia, cần có sự cam kết mạnh mẽ hơn từ chính phủ để thúc đẩy thị trường này.

5.Thực tiễn áp dụng trái phiếu xanh tại Việt Nam

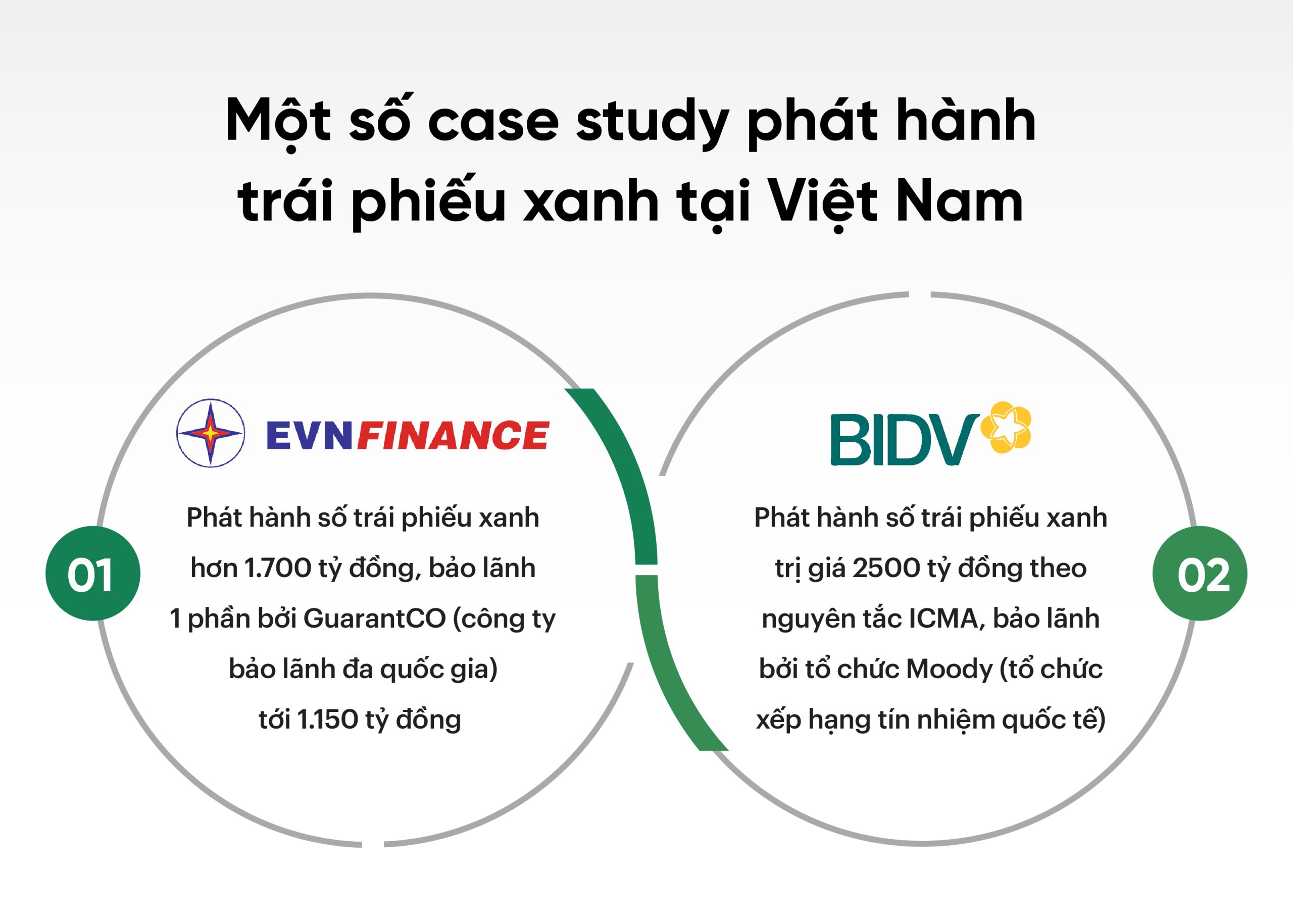

Tháng 7/2022, Công ty Tài chính Cổ phần Điện lực (EVN Finance) đã thực hiện đợt phát hành trái phiếu xanh đầu tiên tại Việt Nam theo bộ Nguyên tắc Trái phiếu Xanh của ICMA, trị giá hơn 1.700 tỷ đồng. Đợt phát hành này được bảo lãnh một phần bởi GuarantCo (là công ty dịch vụ bảo lãnh đa quốc gia) với giá trị 50 triệu USD (tương đương 1.150 tỷ đồng). Đây là lần đầu tiên tại Việt Nam có một đợt phát hành trái phiếu được bảo lãnh bởi tổ chức quốc tế uy tín, điều này đảm bảo an toàn cho các nhà đầu tư trong lĩnh vực năng lượng xanh, mở ra hướng phát triển bền vững cho các dự án xanh.

Ngày 25/10/2023, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã trở thành ngân hàng đầu tiên tại Việt Nam phát hành thành công trái phiếu xanh theo bộ Nguyên tắc Trái phiếu Xanh của ICMA lên tới 2.500 tỷ đồng. Số vốn huy động sẽ được sử dụng để tài trợ các dự án xanh, tiết kiệm năng lượng, giảm phát thải khí nhà kính và bảo vệ môi trường, phù hợp với Khung Trái phiếu Xanh của BIDV. Đây là lần đầu tiên thị trường vốn Việt Nam chứng kiến đợt phát hành trái phiếu trong nước có Khung Trái phiếu Xanh được xếp hạng cao bởi tổ chức xếp hạng tín nhiệm hàng đầu như Moody’s.

Trước bối cảnh nhu cầu đầu tư vào các dự án bền vững đang ngày càng tăng cao trên thị trường vốn toàn cầu, các doanh nghiệp Việt Nam cần nhanh chóng định hình và chuẩn bị để tiếp cận xu hướng huy động vốn qua trái phiếu xanh, phản ánh sự cam kết mạnh mẽ với một tương lai xanh và bền vững. Bên cạnh đó, cần sự vào cuộc quyết liệt của Chính phủ và các cơ quan quản lý, thông qua việc triển khai một loạt biện pháp và chính sách ưu tiên nhằm thúc đẩy thị trường trái phiếu xanh tại Việt Nam:

- Thứ nhất, cần hoàn thiện và cập nhật khuôn khổ pháp lý, xây dựng một hệ thống luật lệ linh hoạt và thân thiện với môi trường, hỗ trợ quá trình chuyển đổi sang nền kinh tế xanh. Việc thiết lập một cơ chế khuyến khích rõ ràng sẽ tạo động lực mạnh mẽ cho doanh nghiệp đầu tư vào các dự án xanh.

- Thứ hai, khuyến khích và hỗ trợ các doanh nghiệp phát hành trái phiếu xanh trên thị trường quốc tế, nhằm tiếp cận nguồn vốn đầu tư dồi dào và đa dạng. Việc tăng cường vai trò của các ngân hàng và tổ chức tài chính có uy tín và kinh nghiệm quản trị sẽ là chìa khóa để mở rộng quy mô và tăng cường sự hiệu quả của thị trường trái phiếu xanh.

- Thứ ba, xác định rõ ràng và công bố các tiêu chí lựa chọn dự án xanh, cùng với việc thành lập tổ chức đánh giá độc lập, nhằm bảo đảm tính minh bạch và chất lượng của các dự án được tài trợ thông qua trái phiếu xanh.

- Thứ tư, tiến hành rà soát và bổ sung các chính sách ưu đãi về thuế và phí, tạo điều kiện thuận lợi cho các tổ chức phát hành trái phiếu và nhà đầu tư tham gia vào thị trường, đồng thời kích thích sự phát triển mạnh mẽ của thị trường trái phiếu xanh.

- Thứ năm, thực hiện các chiến dịch truyền thông mạnh mẽ và hiệu quả để nâng cao nhận thức và hiểu biết về lợi ích cũng như vai trò quan trọng của trái phiếu xanh trong việc thúc đẩy phát triển bền vững.

Đồng thời, cần chú trọng vào việc tăng cường công tác tuyên truyền, giáo dục cho cộng đồng doanh nghiệp và nhà đầu tư về giá trị và tầm quan trọng của đầu tư xanh, cũng như lợi ích kinh tế và môi trường từ việc tham gia thị trường trái phiếu xanh. Một chiến lược hành động và các dự án cụ thể được thiết kế để đối phó với biến đổi khí hậu sẽ không chỉ góp phần vào mục tiêu phát triển kinh tế bền vững mà còn tạo động lực mới cho sự tăng trưởng của thị trường trái phiếu xanh ở Việt Nam.

Reference:

- World Economic Forum. 2023. What are green bonds and how can they help the climate?

- Tạp chí Tài chính. 2022. Xu hướng phát triển trái phiếu xanh trên thế giới và tại Việt Nam

- Tạp chí Tài chính. 2022. Phát triển trái phiếu xanh tại Việt Nam

- Tạp chí thị trường tài chính tiền tệ. 2020. Trái phiếu xanh: Thuận lợi và khó khăn để phát triển ở thị trường chứng khoán Việt Nam

- Tạp chí ngân hàng. 2023. Kinh nghiệm phát triển thị trường trái phiếu xanh và một số đề xuất đối với Việt Nam

- ICMA. Sustainable Finance