Ngành tài chính ngân hàng là ngành tiên phong trong việc áp dụng công nghệ số hoá, chuyển đổi số đã và đang liên tục đem lại những cải tiến và đột phá trong việc cung cấp các hoạt động dịch vụ.

Trong thời đại công nghệ 4.0, chuyển đổi số đang trở thành một xu hướng thiết yếu trong rất nhiều lĩnh vực, đặc biệt là ngành tài chính ngân hàng. Hãy cùng FPT Digital tìm hiểu về lợi ích của chuyển đổi số ngành ngân hàng và các giải pháp công nghệ được ứng dụng phổ biến nhất trong chuyển đổi số ngân hàng ở bài viết dưới đây.

1. Chuyển đổi số ngành ngân hàng là gì?

Chuyển đổi số trong ngân hàng là sự thay đổi về văn hóa, tổ chức và các thức hoạt động của ngân hàng thông qua công nghệ. Trong ngành ngân hàng, chuyển đổi số còn có nghĩa là cải tiến trong nhiều lĩnh vực liên quan đến dịch vụ bao gồm:

- Tự động hóa quy trình.

- Nâng cao trải nghiệm khách hàng.

- Tích hợp dữ liệu.

- Nâng cao tính linh hoạt của tổ chức và bán hàng.

Ví dụ:

Xu hướng chuyển đổi số ngân hàng hiện nay đang tập trung vào cải thiện các tính năng trên ứng dụng di động nhằm tăng trải nghiệm khách hàng. Khách hàng có thể dễ dàng sử dụng các dịch vụ ngân hàng như chuyển tiền, gửi tiết kiệm, vay tiêu dùng, thanh toán hóa đơn,… chỉ trên một ứng dụng.

Việc triển khai AI call centers, Chatbots giúp ngân hàng phản hồi và hỗ trợ người dùng tốt hơn. Đồng thời, giải pháp giúp giảm đáng kể chi phí hoạt động chăm sóc khách hàng. Trong hoạt động phòng chống gian lận, trí tuệ nhân tạo và phân tích dữ liệu lớn đã giúp ngân hàng phát hiện và ngăn chặn các sai sót, gian lận trong các giao dịch tài chính.

Các giai đoạn chuyển đổi số ngân hàng:

Chuyển đổi số trong các doanh nghiệp nói chung và chuyển đổi số trong lĩnh vực ngân hàng nói riêng hầu hết trải qua 3 giai đoạn:

2. Tại sao ngân hàng phải chuyển đổi số?

Theo Economic Times, đại dịch đã định hình lại hoàn toàn cách mọi người thực hiện mọi thứ trong cuộc sống của họ. Ngay từ việc mua sắm đến sử dụng các dịch vụ ngân hàng cụ thể cũng chuyển đổi dần sang các nền tảng kỹ thuật số. Nhiều thay đổi mang tính tiến hóa dự kiến sẽ xảy ra trong tương lai của ngân hàng.

Ngành ngân hàng là nơi bắt đầu sớm nhất trong việc áp dụng công nghệ và ngày càng phát triển, tạo sự thay đổi ấn tượng trong nhiều thập kỷ qua. Có thể nói chuyển đổi số trong lĩnh vực này bắt đầu do sự thay đổi nhanh chóng về nhu cầu người dùng; áp lực cạnh tranh nội tại ngành; sự xuất hiện các sản phẩm kỹ thuật số thay thế từ các công ty công nghệ.

- Do sự thay đổi nhanh chóng về nhu cầu người dùng:

Internet tạo ra nhiều kênh để người tiêu dùng tham gia vào giao dịch, tương tác với ngân hàng và sử dụng tiện lợi các dịch vụ tài chính. Thói quen của người tiêu dùng có xu hướng chuyển dịch mạnh từ “offline” sang “online” và thanh toán không dùng tiền mặt.

Điều này đã thúc đẩy các ngân hàng thay đổi để thích nghi. Hoạt động rõ rệt nhất là sự triển khai rộng rãi ngân hàng di động, ngân hàng trực tuyến và ngân hàng kỹ thuật số để thỏa mãn nhu cầu và tăng trải nghiệm khách hàng.

- Do áp lực cạnh tranh gia tăng trong ngành ngân hàng:

Việc thu hút người dùng mới và khai thác những nhu cầu tiềm ẩn của khách hàng là mục tiêu quan trọng nhất của mỗi ngân hàng. Người tiêu dùng dễ dàng thay đổi ngân hàng khi họ có trải nghiệm không tốt, do đó áp lực cạnh tranh đang ngày càng gia tăng giữa các ngân hàng thương mại

- Do sự xuất hiện các sản phẩm kỹ thuật số thay thế từ các công ty công nghệ tài chính – Fintech:

Fintech cung cấp các cách thức mới để nâng cao các dịch vụ mà ngân hàng cung cấp cho người dùng. Các ứng dụng di động giúp khách hàng có thể xem thời gian thực về tài khoản ngân hàng. Trí tuệ nhân tạo giúp bảo mật chống gian lận.

Mặt khác, Fintech tạo ra sự cạnh tranh gay gắt đối với các dịch vụ tài chính và ngân hàng truyền thống do chi phí vận hành thấp hơn. Ví dụ, ví điện tử có thể làm giảm doanh số các dịch vụ xử lý giao dịch, hoặc ứng dụng cho vay ngang hàng có thể cạnh tranh với dịch vụ huy động vốn, cho vay hiện tại của các ngân hàng truyền thống

3. Thực trạng chuyển đổi số ngân hàng trên thế giới và Việt Nam

Hiện nay, rất nhiều tổ chức tài chính ngân hàng trong và ngoài nước đã áp dụng những chiến lược chuyển đổi số, mục đích nhằm cải thiện hoạt động vận hành, tăng doanh thu và nâng cao tính cạnh tranh. Cùng điểm qua một vài số liệu về thực trạng chuyển đổi số ngân hàng trên thế giới và tại Việt Nam:

Thực trạng chuyển đổi số ngành ngân hàng trên thế giới

Trong khảo sát của công ty BDO với các vị trí cấp C-level của 300 công ty lớn trong lĩnh vực tài chính ngân hàng, gần như tất cả (trên 97%) các công ty đang thực hiện một số bước đột phá về chuyển đổi số. Trong đó, hơn 21% doanh nghiệp trong danh sách đã đưa ra nhận định chuyển đổi số là ưu tiên hàng đầu trong chiến lược kinh doanh.

Cuộc khảo sát cũng cho thấy hiệu quả rõ rệt về doanh thu và lợi nhuận khi các công ty cung cấp dịch vụ tài chính, ngân hàng áp dụng chuyển đổi số trong lĩnh vực kinh doanh của họ. Cụ thể là:

- Doanh thu sau 3 năm: 62% công ty có mức tăng trưởng doanh thu trên 10% hàng năm và 32% có mức tăng trưởng doanh thu từ 1% – 9%

- Lợi nhuận sau 3 năm: 61% công ty có mức tăng trưởng doanh thu trên 10% hàng năm và 32% có mức tăng trưởng doanh thu từ 1% – 9%

- Ngân sách đầu tư: Hơn 65% công ty sẽ tăng ngân sách trên 10% và 26% sẽ tăng ngân sách từ 1% – 9% cho chuyển đổi số

Thực trạng chuyển đổi số ngành ngân hàng tại Việt Nam

Tại Việt Nam, cùng với sự đổi mới và cởi mở hơn trong các chính sách, cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính (Fintech) đã tháo gỡ nhiều khó khăn và tạo điều kiện chuyển đổi đột phát cho các doanh nghiệp tài chính, ngân hàng.

Theo thống kê, tính đến quý II/2021, Mobile Banking đạt là 200% về tốc độ tăng trưởng. Trong đó, khoảng 30 triệu người sử dụng hệ thống thanh toán ngân hàng mỗi ngày. Phần lớn các ngân hàng Việt Nam đã triển khai ngân hàng số ở cấp độ cơ bản. Bao gồm số hóa quy trình và kênh giao tiếp. Bên cạnh đó một số ngân hàng tiên phong ứng dụng nền tảng dữ liệu.

Dự báo được đưa ra từ một cuộc khảo sát do Ernst & Young thực hiện gần đây, trong đó 42% ngân hàng Việt Nam đã sẵn sàng cho quá trình chuyển đổi số. Trong khi đó, có 28% ngân hàng đã đưa chiến lược số hóa vào hoạt động kinh doanh của mình.

Có thể nói chuyển đổi số là yêu cầu thiết yếu, bắt buộc đối với mọi tổ chức tài chính nói chung và ngân hàng nói riêng trong việc tồn tại và phát triển thịnh vượng.

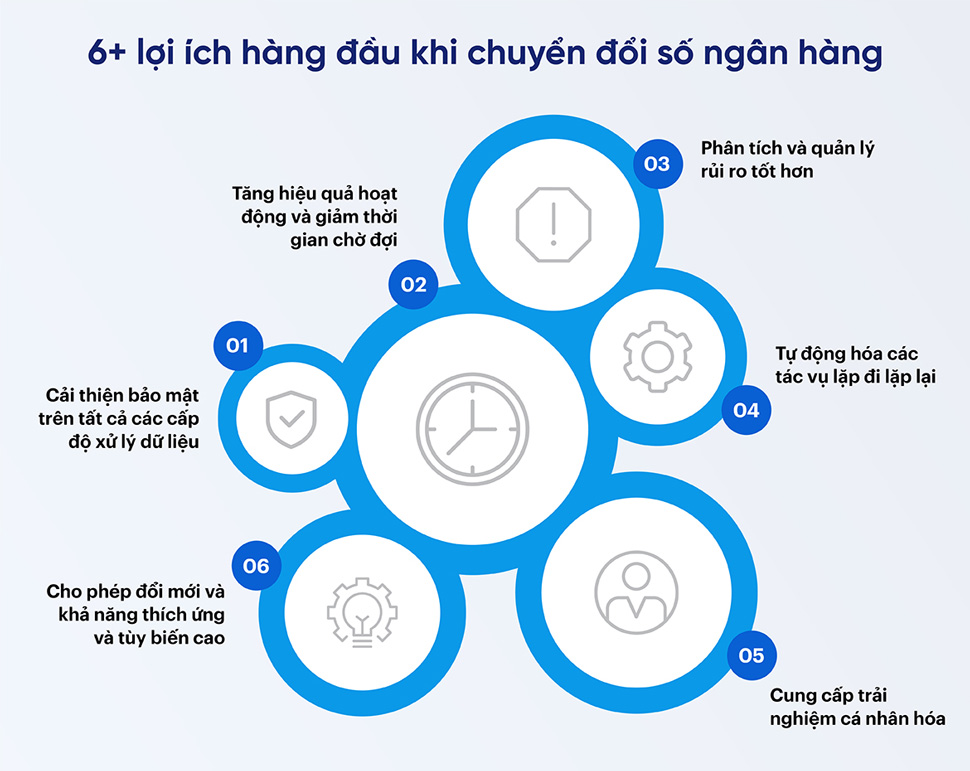

4. 6+ lợi ích hàng đầu khi chuyển đổi số ngành ngân hàng

Chuyển đổi số mang lại những lợi ích sau cho các tổ chức tài chính ngân hàng:

Cải thiện bảo mật trên tất cả các cấp độ xử lý dữ liệu: Mã hóa dữ liệu giúp các ngân hàng giảm thiểu tối đa khả năng rò rỉ thông tin. Quan trọng nhất, chuyển đổi số sẽ giúp làm tăng tính an toàn của các giao dịch.

Tăng hiệu quả hoạt động và giảm thời gian chờ đợi: Khách hàng không muốn chờ đợi, đặc biệt là khi họ đã tin tưởng giao cho ngân hàng của bạn một số tiền lớn. Hệ thống xử lý dữ liệu lớn với kiến trúc dựa trên microservice đảm bảo xử lý giao dịch nhanh chóng và an toàn.

Phân tích và quản lý rủi ro tốt hơn: Các hệ thống phát hiện gian lận giúp ngân hàng quản trị rủi ro tốt hơn. Ngoài ra, các công nghệ xác thực và quy trình xác nhận đa cấp được hỗ trợ bởi công nghệ sẽ loại bỏ những sai sót có thể xảy ra trong giao dịch đối với khách hàng và nhân viên ngân hàng

Tự động hóa các tác vụ lặp đi lặp lại: Tự động quá các tác vụ thủ công, lặp lại giúp các ngân hàng cải thiện năng suất nhân viên và tiết kiệm lượng lớn chi phí nhân công. Ngoài ra, tự động hóa giúp giảm sai sót do con người trong quá trình thực hiện, đối chiếu các giao dịch.

Cung cấp trải nghiệm cá nhân hóa: Chuyển đổi số cho phép các ngân hàng biết khách hàng thực sự muốn gì, từ đó thiết kế các dịch vụ tài chính phù hợp nhất với yêu cầu của khách hàng thay vì việc phỏng đoán. Việc áp dụng các công nghệ mới cho phép các ngân hàng tăng cường sự tương tác của khách hàng với các dịch vụ được cá nhân hóa.

Cho phép đổi mới và khả năng thích ứng và tùy biến cao: Sự xuất hiện của các cổng thông tin mua sắm, kênh xã hội và ứng dụng di động tích hợp đã mở ra nhiều cánh cửa để các ngân hàng tiếp cận gần với khách hàng.

5. Thách thức trong việc chuyển đổi số ngành ngân hàng

Ngân hàng là ngành có nhiều cơ hội chuyển đổi số, mang lại những hiệu quả khác biệt. Tuy nhiên, trong hành trình chuyển đổi số, ngành ngân hàng cũng đối mặt với nhiều thách thức, trong đó bao gồm:

Rủi ro cao trong trường hợp thực hiện kém: Ngân hàng là một trong số ít lĩnh vực kinh doanh có rủi ro về tổn thất tài chính và uy tín lớn. Các sáng kiến số trong lĩnh vực này phải được lên kế hoạch, mô hình hóa và thử nghiệm cẩn thận trước khi đưa ra thị trường. Mục tiêu chính nhằm ngăn chặn sự gián đoạn trong hoạt động và giảm thiểu tối đa các lỗ hổng có thể xuất hiện dẫn đến rò rỉ, mất thông tin, truy cập trái phép vào tài khoản ngân hàng.

Yêu cầu cao nhân sự: Chuyển đổi số trong lĩnh vực ngân hàng cần những chuyên gia có tầm nhìn và kinh nghiệm lớn hơn nhiều so với các ngành nghề khác.

Chi phí đầu tư và vận hành cao: Thực hiện chuyển đổi số trong lĩnh vực ngân hàng cần một ngân sách dồi dào và được tài trợ trong một thời gian dài. Do khả năng ứng dụng được nhiều công nghệ mới nên vòng đời đầu tư phần cứng và phần mềm của ngân hàng thường ngắn hơn các ngành công nghiệp khác. Vì vậy chuyển đổi số ngân hàng đòi hỏi việc nâng cấp và cập nhật liên tục dẫn đến chi phí đầu tư và vận hành công nghệ rất lớn.

Kế thừa và cải thiện các ứng dụng cũ: Nhiều hệ thống ngân hàng lớn được xây dựng bằng ngôn ngữ lập trình COBOL, đã có hơn 60 năm! Các hệ thống kế thừa này không được thiết kế cho môi trường kỹ thuật số được kết nối ngày nay, khiến việc tích hợp và áp dụng công nghệ gặp nhiều khó khăn. Bên cạnh đó, quá trình chuyển đổi dữ liệu sang môi trường mới đặt ra nhiều thách thức đối với các ngân hàng.

Rủi ro trong bảo mật thông tin: Cùng với sự phát triển đa dạng của các kênh, hình thức tương tác với khách hàng và hệ sinh thái công nghệ ngân hàng, tính bảo mật của cơ sở hạ tầng CNTT và dữ liệu là một trong những thách thức lớn nhất khi thực hiện chuyển đổi số.

Phá vỡ các silo và giảm thiểu rủi ro: Các phòng ban khác nhau với mục tiêu riêng có thể sẽ sử dụng những hệ thống và ứng dụng khác nhau. Điều này có thể dẫn đến việc không nhất quán, kéo dài thời gian triển khai, giảm hiệu quả thực hiện và mở rộng chiến lược chuyển đổi số.

6. 7+ giải pháp và ứng dụng công nghệ sử dụng phổ biến nhất

Một số giải pháp và ứng dụng được sử dụng phổ biến nhất trong quá trình chuyển đổi số lĩnh vực tài chính ngân hàng:

Giải pháp 1: Ứng dụng các giải pháp thanh toán điện tử

Các giải pháp thanh toán điện tử như cổng thanh toán điện tử, thẻ điện tử hoặc ví điện tử ngày càng quen thuộc và phổ biến hơn với người tiêu dùng. Thay vì thực hiện các giao dịch với quy tình phức tạp, tốn thời gian của ngân hàng truyền thống thì các công ty Fintech sẽ thực hiện các nghiệp vụ đó tập trung, đơn giản hơn. Điều này mang lại sự tiện lợi, nhanh chóng với tính bảo mật cao và giúp giảm thiểu chi phí vận hành của ngân hàng.

Giải pháp 2: Vay ngang hàng peer-to-peer (P2P Lending)

Vay ngang hàng P2P là một mô hình kinh doanh được thiết kế và xây dựng trên nền tảng công nghệ số. P2P giúp kết nối trực tiếp người đi vay với người cho vay (nhà đầu tư) mà không thông qua trung gian tài chính.

Giải pháp này đặc biệt phù hợp với các đối tượng gặp khó khăn khi thực hiện các thủ tục chứng minh tài chính. Chi phí cung cấp dịch vụ của mô hình này thấp hơn rất nhiều so với mô hình cho vay truyền thống. Do đó, P2P có thể đề xuất những mức lãi suất cạnh tranh hơn đối với cả người bán và người mua.

Giải pháp 3: Ứng dụng rộng rãi công nghệ Blockchain và đồng tiền kỹ thuật số

Trong ngành ngân hàng, công nghệ blockchain được biết đến rộng rãi nhất để tạo ra các loại tiền điện tử. Các giao dịch tiền điện tử chỉ mất dưới 1 giây để thực hiện toàn bộ các bước giao dịch. Từ đó khách hàng có thể thực hiện giao dịch nhanh, rẻ hơn và được đảm bảo bảo mật cao hơn các dịch vụ tài chính hiện tại.

Ngoài ra, công nghệ blockchain cũng có thể được ứng dụng ở các chu kỳ khác của việc thanh toán tự động bao gồm:

- Hợp đồng thông minh

- Tăng cường chuỗi cung ứng

- Xử lý khiếu nại

- Giảm thiểu rủi ro sai sót do con người bằng việc giảm thiểu các tác vụ thừa, lặp lại và thủ công

Giải pháp 4: Ứng dụng trí tuệ nhân tạo (AI)

AI cho phép xác định các bất thường trong giao dịch, giảm thiểu rủi ro gian lận và các hành vi rửa tiền. Bằng việc phân tích dữ liệu về thị trường trong quá khứ, AI giúp các tổ chức tài chính đưa ra quyết định nhanh chóng và thông minh hơn.

Trong việc nâng cao trải nghiệm khách hàng, AI giúp nhà cung cấp dịch vụ phân tích tâm lý, hành vi, cá nhân hóa trải nghiệm khách hàng. Ví dụ tự động đề xuất sản phẩm dựa vào thói quen tiêu dùng và trạng thái tài chính hiện tại của khách hàng.

Giải pháp 5: Ứng dụng công nghệ sinh trắc học

Công nghệ sinh trắc học (nhận diện giọng nói, khuôn mặt, vân tay hoặc mống mắt) làm giảm đáng kể khả năng giả mạo, tăng tính bảo mật và tăng tốc độ thực hiện các giao dịch theo cấp số nhân. Công nghệ này đang được ứng dụng chủ yếu trong việc xác nhận giao dịch, xác nhận các quy trình bảo lãnh tín dụng,…

Hiện nay, ứng dụng này đang ngày càng phổ biến và trở thành một trong những xu hướng nổi bật của ngành ngân hàng.

Giải pháp 6: Ứng dụng dữ liệu lớn (Big Data)

Các ứng dụng của dữ liệu lớn và khoa học dữ liệu giúp các tổ chức tài chính thu thập tất cả các dữ liệu về khách hàng của họ trong thời gian dài và khai thác các thông tin này một cách hiệu quả nhất. Việc phân tích dữ liệu còn cho phép hiểu rõ và dự đoán nhu cầu của từng khách hàng cá nhân, tổ chức

Giải pháp 7: Phát triển các công nghệ bảo mật

Do sự phổ biến của internet nên vấn đề an ninh mạng và bảo vệ quyền riêng tư là một trong những vấn đề quan trọng trong thập kỷ tới bởi các hành vi tấn công, đột nhập ngày càng tinh vi và đa dạng.

Gần đây, một số cuộc tấn công mạng phạm vi rộng, gây ra ảnh hưởng nghiêm trọng trong những năm gần đây như Equachus, WannaCry, NotPetya,… Chúng cho thấy những lỗ hổng trong việc bảo mật của ngân hàng. Vì vậy, việc phát triển, nâng cấp và ứng dụng các công nghệ bảo mật tiên tiến cần được ưu tiên xem xét. Đây cũng là một trong những vấn đề sống còn của các tổ chức kinh doanh dịch vụ tài chính.

7. Quy trình 6 bước chuyển đổi số ngân hàng

Để đảm bảo chuyển đổi số thành công, các ngân hàng cần thực hiện 06 bước:

Bước 1: Định hướng & Chiến lược số: Ngân hàng cần xác định chính xác trọng tâm, chiến lược chuyển đổi số phù hợp với chiến lược kinh doanh

Bước 2: Phân tích vấn đề: Ngân hàng cần tái thiết kế lại quy trình dựa trên hành trình trải nghiệm khách hàng, mục tiêu tối ưu hóa hoạt động. Ví dụ: các nhà quản lý cần tìm hiểu sâu và phân tích những vấn đề nhức nhối thực sự khi khách hàng sử dụng các dịch vụ thanh toán, mở thẻ, chăm sóc khách hàng. Từ đó đưa ra ý tưởng các sáng kiến số phù hợp để giải quyết vấn đề

Bước 3: Xây dựng lộ trình chuyển đổi số: Ngân hàng xây dựng ngân sách, lập mô hình tính toán hiệu quả mang lại và xây dựng lộ trình Chuyển đổi số phù hợp với mục tiêu và ngân sách của ngân hàng

Bước 4: Thực hiện & Giám sát: Ngân hàng xác định rõ ràng KPI để theo dõi kết quả của từng dự án chuyển đổi số và đảm bảo sử dụng công nghệ tốt nhất, triển khai trong thời gian nhanh nhất.

Bước 5: Đánh giá & Xác nhận: Việc đánh giá và xác nhận kết quả giúp các ngân hàng có thêm thông tin cập nhật, nhằm đưa ra các cải tiến phù hợp để dự án đạt được hiệu quả mong muốn

Bước 6: Báo cáo & Cải tiến: Báo cáo kết quả thực hiện và cải tiến thường xuyên là các hành động quan trọng để đảm bảo một dự án thành công, phù hợp với tình hình triển khai và đồng bộ với các dự án chuyển đổi số khác.

Chuyển đổi số là xu thế thiết yếu và sẽ mang lại những lợi ích to lớn cho các tổ chức trong lĩnh vực tài chính ngân hàng. Vì vậy, hãy liên hệ ngay với FPT Digital qua Hotline 0904689597 để được tư vấn về các giải pháp chuyển đổi số ngành ngân hàng phù hợp, hiệu quả, và tối ưu chi phí nhất.