Tín dụng xanh dành cho cá nhân được hiểu là các sản phẩm, dịch vụ tài chính được thiết kế để khuyến khích, hỗ trợ người tiêu dùng (NTD) thực hiện các hành vi mua sắm, tiêu dùng theo hướng bền vững và thân thiện với môi trường. Bên cạnh nhóm tổ chức doanh nghiệp, khách hàng cá nhân cũng là nhóm quan trọng của tín dụng xanh, đóng vai trò là huyết mạch trong việc thúc đẩy các hoạt động kinh tế hướng đến mục tiêu phát triển bền vững. Đồng thời, tín dụng xanh cũng tạo điều kiện cho việc phát triển các giải pháp sáng tạo và công nghệ xanh để đối phó với các vấn đề môi trường hiện nay.

Tại COP26, Việt Nam đã đặt ra cam kết từng bước giảm lượng khí thải nhằm đạt mức phát thải ròng bằng 0 vào năm 2050. Để thực hiện được mục tiêu này, nhu cầu vốn đầu tư cho các dự án giảm thiểu tác động môi trường sẽ tăng lên nhanh chóng với các giải pháp tài chính xanh như quỹ, trái phiếu. Bên cạnh đó, để thúc đẩy nhu cầu tiêu dùng các sản phẩm, dịch vụ xanh, bài toán về phát triển tín dụng xanh cũng được đặt ra. Đây sẽ là một hướng đi mới mang tính nền tảng nhằm thúc đẩy sự phát triển thị trường của các sản phẩm, dịch vụ xanh, hướng tới mục tiêu phát triển bền vững.

Để thúc đẩy tín dụng xanh, sự hợp tác giữa chính phủ, các tổ chức tín dụng và NTD là không thể thiếu. Chính phủ có vai trò quan trọng trong việc tạo điều kiện thuận lợi thông qua việc thiết lập chính sách và quy định. Các tổ chức tín dụng cũng đang đóng vai trò quan trọng trong việc phát triển các sản phẩm tín dụng xanh đa dạng và dễ tiếp cận, nhằm thúc đẩy NTD chi tiêu cho các sản phầm, dịch vụ bền vững. Bằng cách này, NTD không chỉ tạo ra tác động tích cực về mặt kinh tế mà còn thể hiện trách nhiệm xã hội và cam kết đối với một tương lai bền vững.

1. Nhu cầu tín dụng xanh từ góc nhìn người tiêu dùng

NTD, đặc biệt là NTD trẻ hiện nay ngày càng thể hiện rõ mong muốn tiêu dùng có trách nhiệm, hướng tới bảo vệ môi trường. Với ngày càng nhiều các quốc gia đặt ra mục tiêu Net-zero, đây trở thành một mối quan tâm toàn cầu.

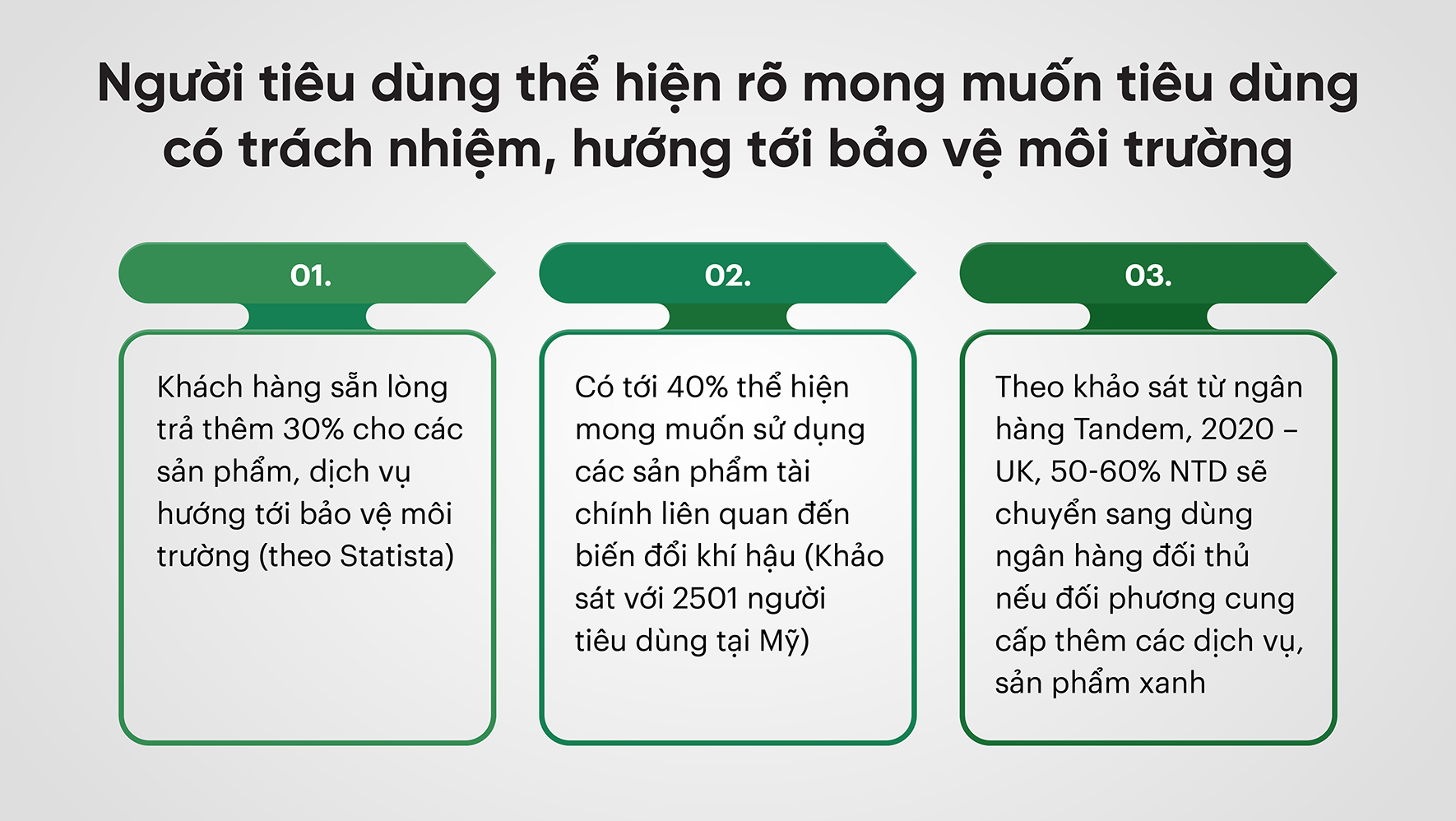

- Theo Statista, khách hàng sẵn lòng trả thêm 30% cho các sản phẩm, dịch vụ bền vững về môi trường và lựa chọn ngân hàng dựa trên tiêu chí về môi trường- xã hội.

- Khảo sát với 2.501 NTD tại Mỹ cho thấy , sự quan tâm đến các sản phẩm tài chính liên quan đến biến đổi khí hậu đang ngày càng tăng, với 40% thể hiện mong muốn sử dụng các sản phẩm này. Đa số NTD coi điều này là một thay đổi lớn trong hành vi và họ có xu hướng chi tiêu cho các sản phẩm tài chính xanh của ngân hàng. Khảo sát này cũng chỉ ra rằng, NTD bất kể thu nhập, nơi sinh sống đều quan tâm tới các sản phẩm xanh.

- Vào năm 2020, Ngân hàng Tandem của Vương quốc Anh ghi nhận rằng hơn 60% NTD sẽ chuyển ngân hàng nếu một đối thủ cạnh tranh cung cấp cho họ một sản phẩm hoặc dịch vụ xanh và có trách nhiệm với môi trường hơn. Hơn nữa, 50% cho biết họ sẽ chuyển tiền tiết kiệm của mình vào một tài khoản ngân hàng chỉ đầu tư vào các mục đích xanh.

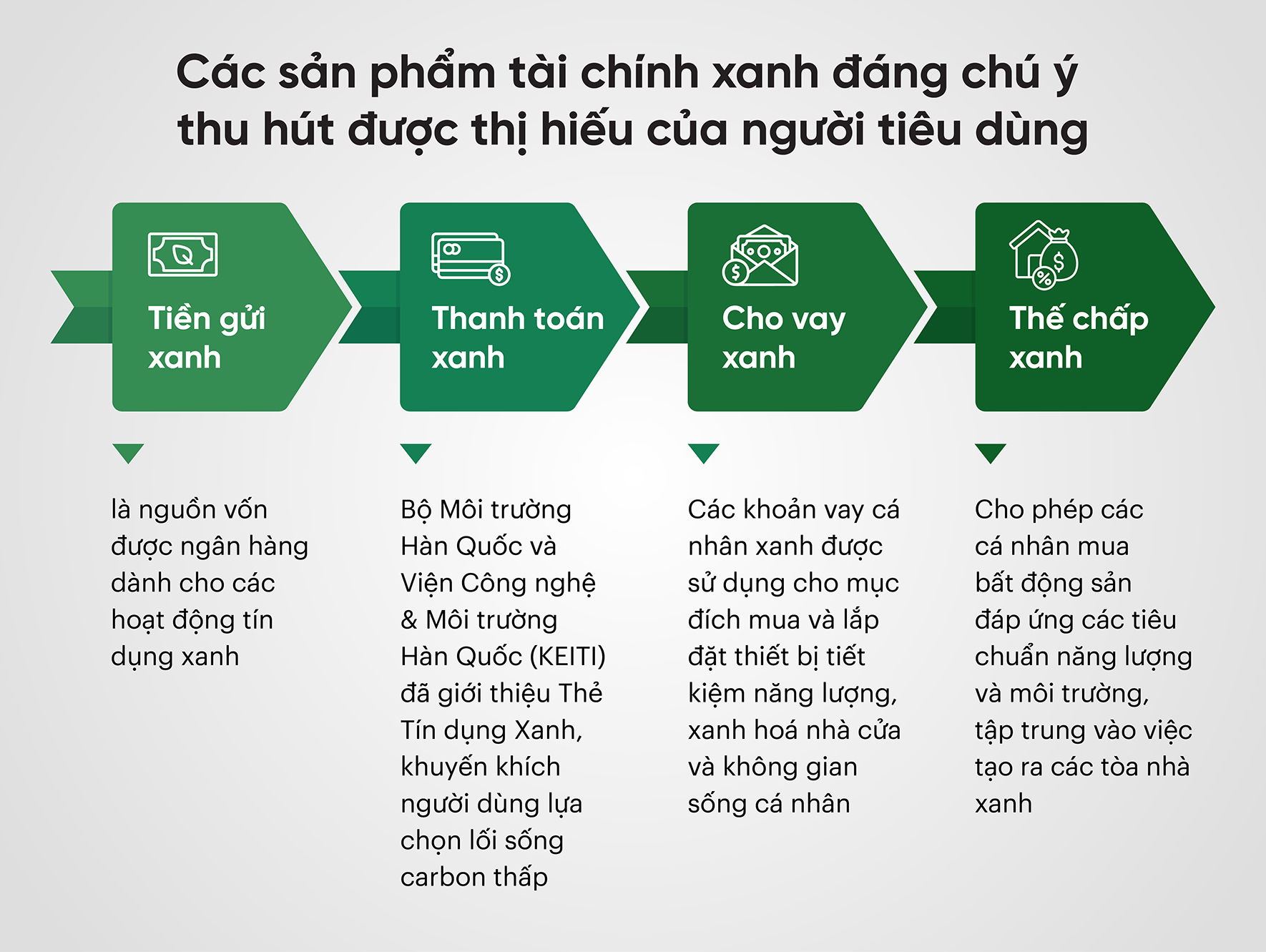

Điều này yêu cầu các tổ chức tài chính, tín dụng đưa ra cam kết tương ứng nếu muốn được NTD lựa chọn. Nhiều tổ chức tín dụng trên thế giới và tại Việt Nam đã triển khai các sản phẩm tài chính xanh để đáp ứng của NTD. Các sản phẩm tài chính xanh đáng chú ý thu hút được thị hiếu của người tiêu dùng bao gồm:

- Tiền gửi xanh: Tiền gửi xanh, khác biệt với tiền gửi thông thường, là nguồn vốn được ngân hàng dành cho các hoạt động tín dụng xanh, tuân thủ nghiêm ngặt các quy định về trái phiếu xanh và nguyên tắc tín dụng xanh. Đây là một sản phẩm hiệu quả để hỗ trợ các lĩnh vực xanh như năng lượng tái tạo, quản lý chất thải và ứng phó với biến đổi khí hậu. Năm 2021, Ngân hàng HSBC tại Việt Nam đã giới thiệu chương trình “Tiền gửi xanh”, khuyến khích khách hàng đầu tư tiền gửi vào các dự án thân thiện với môi trường, mang lại lợi nhuận ổn định và minh bạch thông tin. Định kỳ, khách hàng được cung cấp báo cáo quý về danh mục đầu tư liên quan đến việc sử dụng nguồn tiền gửi.

- Thanh toán xanh: Bộ Môi trường Hàn Quốc và Viện Công nghệ & Môi trường Hàn Quốc (KEITI) đã giới thiệu Thẻ Tín dụng Xanh, khuyến khích người dùng lựa chọn lối sống carbon thấp (khuyển khích người dùng sử dụng các dịch vụ, sản phẩm than thiện với môi trường, ít phát thải carbon). . Người sở hữu Thẻ Tín dụng Xanh sẽ nhận được điểm thưởng khi thực hiện các hành vi thân thiện với môi trường như mua sản phẩm xanh, sử dụng phương tiện giao thông công cộng, hoặc giao dịch không sử dụng giấy. Điểm thưởng này có thể quy đổi thành tiền mặt hoặc quyên góp cho quỹ môi trường. Chủ thẻ cũng đươc ưu đãi khi sử dụng dịch vụ sạc xe điện và mua phụ tùng ô tô tái chế. Đây là một sáng kiến độc đáo trên quy mô quốc gia, sử dụng nền tảng thẻ tín dụng để khuyến khích các hành vi thân thiện với môi trường và kinh tế. Tính đến tháng 12 năm 2016, Hàn Quốc đã phát hành hơn 15 triệu thẻ, chiếm 55% dân số lao động có thu nhập. Có tổng cộng 1.957 sản phẩm thân thiện với môi trường được công nhận và 224 doanh nghiệp đã tham gia vào chương trình Thẻ Tín dụng Xanh này.

- Cho vay xanh: Các khoản vay cá nhân xanh được sử dụng cho mục đích mua và lắp đặt thiết bị tiết kiệm năng lượng, xanh hoá nhà cửa và không gian sống cá nhân. Điểm đặc biệt là chúng thường có lãi suất cạnh tranh hơn, khuyến khích người vay sử dụng các sản phẩm tiết kiệm năng lượng như tấm năng lượng mặt trời, xe điện, hệ thống nước nóng năng lượng mặt trời, và máy điều hòa không khí tiết kiệm năng lượng.

- Thế chấp xanh: Cho phép các cá nhân mua bất động sản đáp ứng các tiêu chuẩn năng lượng và môi trường, tập trung vào việc tạo ra các tòa nhà xanh. Ngân hàng Standard Chartered đã ra mắt sản phẩm “Vay mua nhà xanh” năm 2022 tại Việt Nam, nhằm khuyến khích các cá nhân mua bất động sản đáp ứng tiêu chuẩn năng lượng và môi trường. Sản phẩm này mang lại nhiều ưu đãi hấp dẫn như mức lãi suất thấp, mở rộng kỳ hạn vay, và hỗ trợ phí định giá và dịch vụ pháp lý, nhằm thúc đẩy xây dựng một tương lai bền vững và giảm phát thải ở Việt Nam.

Trong bối cảnh ngày càng tăng của những lo ngại về môi trường và tương lai của hành tinh, sự quan tâm của NTD đối với các sản phẩm và dịch vụ bền vững ngày càng trở nên rõ ràng. Các khảo sát đã chỉ ra rằng, NTD không chỉ mong muốn tổ chức tín dụng của họ cam kết với các hoạt động bền vững mà còn sẵn lòng chi trả thêm cho các sản phẩm và dịch vụ có ảnh hưởng tích cực đến môi trường. Điều này đã thúc đẩy sự phát triển của các sản phẩm tín dụng xanh, tài chính xanh để đáp ứng nhu cầu ngày càng tăng của NTD và đóng góp vào mục tiêu chung của toàn cầu về Net-Zero. Sự hòa nhập giữa nhu cầu tài chính và ý thức về môi trường, mở ra một triển vọng sáng sủa cho tương lai bền vững và xanh hơn.

2. Rào cản trong phát triển tín dụng xanh

Tín dụng xanh có tiềm năng to lớn trong việc thúc đẩy phát triển bền vững tại Việt Nam. Tuy nhiên, các bên liên quan cần phải giải quyết các rào cản để NTD có thể tiếp cận tín dụng xanh một cách dễ dàng và hiệu quả.

2.1. Mức độ quan tâm và nhận thức

Hiện nay, các khái niệm về tài chính xanh hay tín dụng xanh vẫn còn tương đối mới với đại bộ phận NTD. Việc chưa biết đến hoặc không hiểu rõ về khái niệm này dẫn tới việc NTD chưa tận dụng được các lợi ích mà tín dụng xanh, tài chính xanh mang lại.

Bên cạnh đó, thông tin về các sản phẩm và dịch vụ tài chính xanh vẫn còn hạn chế và chưa được truyền thông một cách rộng rãi và chi tiết. Thực tế cho thấy vẫn tồn tại một số quan niệm sai lầm rằng tín dụng xanh chỉ áp dụng cho các doanh nghiệp lớn và các thủ tục vay vốn phức tạp. Những rào cản này đã khiến người tiêu dùng cuối chưa có niềm tin vào các sản phẩm xanh của tổ chức tín dụng. Rào cản về nhận thức tạo ra bước khởi đầu khó khăn cho việc thúc đẩy và phát triển tín dụng xanh ở Việt Nam.

2.2. Hạn chế về sản phẩm, dịch vụ tín dụng xanh

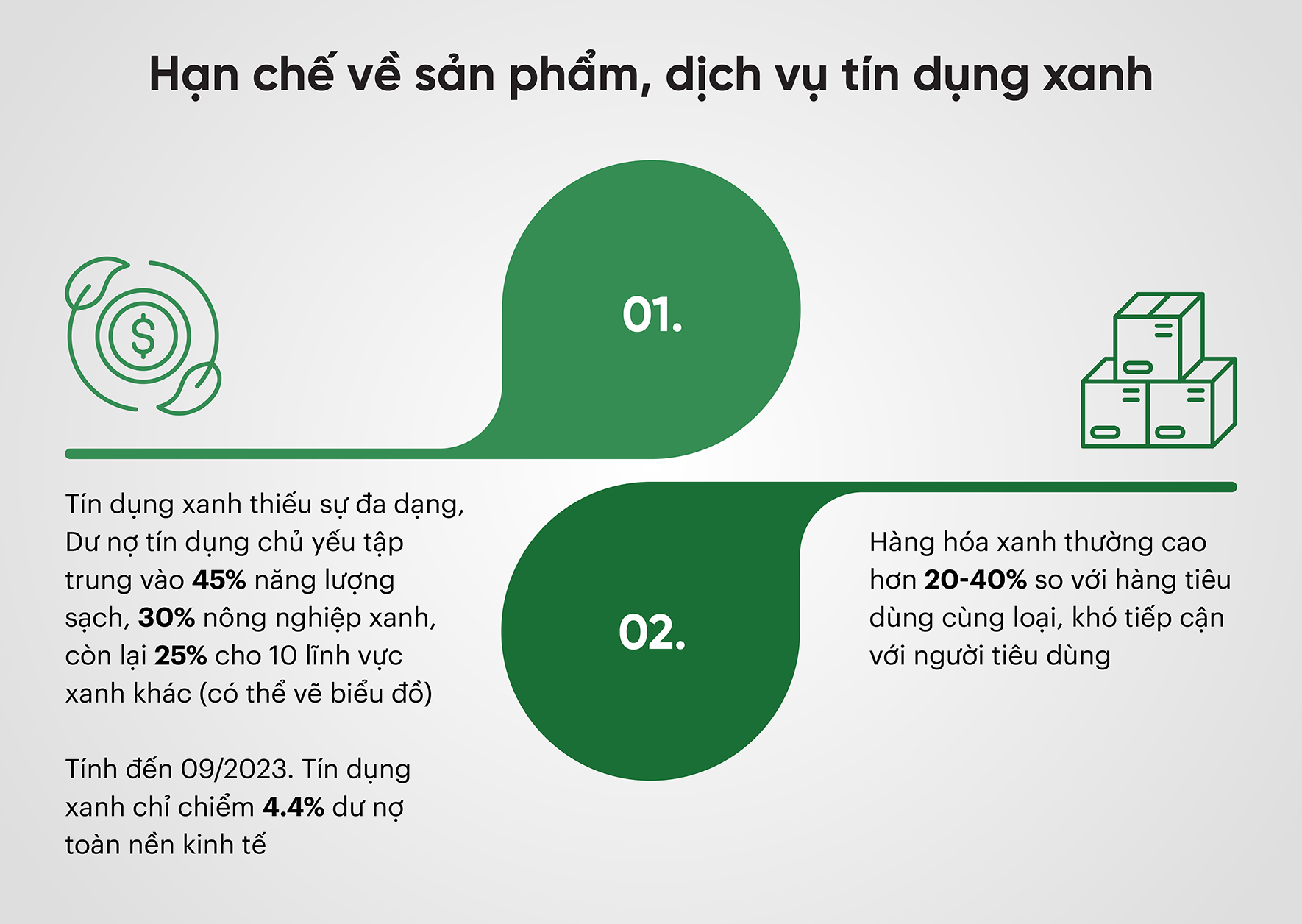

Các sản phẩm tín dụng xanh đang thiếu sự đa dạng, quy mô còn yếu so với các sản phẩm tín dụng truyền thống. Dư nợ tín dụng mới chủ yếu tập trung vào năng lượng sạch (chiếm 45%) và nông nghiệp xanh (hơn 30%) trên 12 lĩnh vực xanh. Theo thống kê của Ngân hàng Nhà nước Việt Nam, tính đến 09/2023, tín dụng xanh chỉ chiếm tỉ trọng 4,4% trên tổng dư nợ toàn nền kinh tế dù đã đạt mức tăng trưởng ấn tượng 23%/năm trong giai đoạn 2017-2022.

Ngoài ra, mức giá trung bình của các hàng hóa xanh thường cao hơn 20-40% so với các loại hàng hóa tiêu dùng cùng loại. Với nhóm các quốc gia thuộc nhóm thu nhập trung bình thấp như Việt Nam, yếu tố giá luôn là một trong những ưu tiên khi lựa chọn sản phẩm dịch vụ. Mức giá cao khiến các sản phẩm, dịch vụ xanh khó tiếp cận NTD, tạo ra tác động gián tiếp gây khó khăn cho sự phát triển của tín dụng xanh.

2.3. Cách thức tổ chức triển khai tín dụng xanh

Các ngân hàng, tổ chức tài chính đã có những tiếp cận và xây dựng đội ngũ tư vấn về sản phẩm tín dụng xanh nhưng mức độ đầu tư cho các sản phẩm dịch vụ này mới ở mức cơ bản. Sự thiếu hụt về lực lượng cũng như các hoạt động tư vấn, hỗ trợ, đào tạo chuyên sâu khiến quá trình triển khai các sản phẩm, dịch vụ tín dụng xanh còn hạn chế.

Bên cạnh đó, một khoảng trống liên quan tới các quy định, tiêu chuẩn về sản phẩm tín dụng xanh cũng khiến quy trình phê duyệt, cấp vốn còn phức tạp. Ngoài các giấy tờ cơ bản, các dự án xanh thường đòi hỏi thêm các văn bản chứng minh tính xanh của dự án hoặc hoạt động vay vốn, như giấy phép năng lượng tái tạo, chứng chỉ công trình xanh, và báo cáo đánh giá tác động môi trường (nếu có). Điều này làm cho quy trình giải ngân cho các dự án xanh mất nhiều thời gian hơn so với các khoản vay truyền thống.

2.4. Hệ thống, chính sách

Thị trường tín dụng xanh tại Việt Nam đã có những bước khởi động, phát triển tích cực. Nhưng rõ ràng, các hành lang pháp lý còn cần được bổ sung, hoàn thiện để thúc đẩy thị trường tín dụng hơn nữa. Việc cung cấp hướng dẫn rõ ràng về danh mục xanh và tiêu chí xác định dự án xanh phù hợp với từng ngành kinh tế của Việt Nam, sẽ giúp tổ chức tín dụng thực hiện cấp tín dụng xanh một cách hiệu quả hơn. Ngoài ra, các chính sách hỗ trợ phát triển tín dụng xanh vẫn còn hạn chế, chưa đủ để kích thích nhu cầu vay vốn của NTD và giải quyết vấn đề nguồn vốn cho các ngân hàng thương mại. Do đó, chính phủ đóng vai trò quan trọng trong việc ban hành luật lệ và cơ chế khuyến khích các doanh nghiệp xanh thực hiện hoạt động sản xuất xanh. Từ đó, tạo ra một môi trường thuận lợi hơn cho hoạt động tín dụng xanh và kích thích nhu cầu tiêu dùng xanh trong xã hội.

3. Giải pháp tổng thể giúp hình thành thị trường tín dụng xanh

Với xu hướng toàn cầu cùng các nhu cầu cá nhân, việc thúc đẩy thị trường tài chính xanh nói chung hay tín dụng xanh nói riêng đang là ưu tiên hàng đầu trong chính sách phát triển bền vững của các quốc gia. Nỗ lực này đòi hỏi sự tham gia của nhiều bên, từ góc độ chính sách và điều hành của các cơ quản lý nhà nước tới các tổ chức tín dụng, các doanh nghiệp cũng như cộng đồng NTD.

Trong đó, ở vai trò là người kiến tạo, các Chính phủ được kỳ vọng sẽ thiết lập các khuôn khổ và chính sách nhằm thúc đẩy cả nguồn cung tài chính, tín dụng xanh cũng như khuyến khích nhu cầu từ người dân và doanh nghiệp. Với Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021-2030, tầm nhìn 2050, Việt Nam đã bắt đầu đặt những nền móng ban đầu cho kinh tế xanh nói chung và tín dụng xanh nói riêng.

Dựa trên cơ sở này, Bộ Tài chính, Ngân hàng Nhà nước đã ban hành một số hướng dẫn thông tư về thúc đẩy mục tiêu tín dụng xanh hay báo cáo rủi ro môi trường, xã hội nhằm làm tiền đề cho các tổ chức tín dụng phát hành tín dụng xanh. Các gói tín dụng xanh cũng đã được triển khai mang tính chất thí điểm tại một số ngân hàng như Vietcombank, Agribank, VPBank… hướng tới các dự án năng lượng sạch, nông nghiệp hữu cơ.

Tuy nhiên, các chính sách này còn mang tính rời rạc, thiếu tính đồng bộ nhằm làm cơ sở khuyến khích sự tham gia của các định chế tài chính cũng như cộng đồng doanh nghiệp và người dân. Nhằm thúc đẩy tín dụng xanh, Việt Nam có thể tham khảo và học tập chính sách từ một số khu vực, quốc gia tiên phong trong tín dụng xanh. Điển hình như Liên minh Châu Âu đưa ra Định hướng Tài chính Bền vững toàn diện, buộc các ngân hàng phải công khai báo cáo về môi trường-xã hội, tuân thủ tiêu chí phân loại dự án xanh và giảm dần tín dụng cho ngành năng lượng hóa thạch.

Một ví dụ khác tại Đông Nam Á là Singapore đã công bố xếp hạng tín dụng xanh cho ngân hàng và đặt mục tiêu trở thành trung tâm dẫn đầu thế giới về tín dụng ‘xanh’ với gói tín dụng lên tới 2 tỷ đô. Nhiều nước khác cũng đã và đang áp dụng các ưu đãi thuế, lãi suất để khuyến khích cho vay xanh.

Bên cạnh đó, thông qua các chính sách tài khóa và tiền tệ, Chính phủ có thể tạo điều kiện để kích thích các tổ chức tín dụng cung cấp các sản phẩm và dịch vụ tín dụng xanh cho người dân, như việc giảm lãi suất vay, thuế và phí cho các nhóm sản phẩm này. Cùng với đó là xây dựng và ban hành các khung tiêu chuẩn về sản phẩm, dịch vụ, dự án xanh nhằm làm cơ sở cho các hoạt động đầu tư và gói vay xanh. Ví dụ như các khung về giao thông xanh, công trình xanh, năng lượng xanh…

Ở góc độ doanh nghiệp, việc tiếp cận các sản phẩm, dịch vụ xanh cũng tạo ra một hướng đi mới vừa giúp mở rộng thị trường, vừa tăng tính cạnh tranh thông qua các gói tín dụng xanh. Qua đó, người mua các sản phẩm dịch vụ xanh sẽ nhận được sự hỗ trợ và ưu đãi, giúp doanh nghiệp nâng cao sản lượng và quy mô thị trường.

Thông qua việc định hình là một đơn vị sản xuất xanh, phát triển sản phẩm, công nghệ xanh thân thiện môi trường, các doanh nghiệp sẽ có cơ hội hợp tác với các tổ chức tín dụng nhằm thiết kế sản phẩm tín dụng phù hợp nhu cầu xanh của người dân.

Từ góc độ cộng đồng và người dân, yếu tố quan trọng để thúc đẩy tín dụng xanh là nâng cao khả năng nhận thức và mức độ quan tâm về sản phẩm, dịch vụ xanh. Thông qua các cơ chế chính sách và sự đa dạng hóa dịch vụ, người dân có thể sử dụng tín dụng xanh để tiếp cận mới như vay tiền đầu tư vào nhà ở xanh, vay mua ô tô điện hoặc xe sử dụng năng lượng tái tạo khác, vay tiền đầu tư vào năng lượng tái tạo, dịch vụ tài chính điện tử xanh, bảo hiểm xanh và quỹ đầu tư xanh. Việc hình thành một lối sống xanh sẽ là yếu tố nền tảng, giúp hình thành nên thị trường tiêu dùng các sản phẩm dịch vụ xanh và từ đó tham gia vào thị trường tín dụng xanh.

Nhìn chung, với các sản phẩm mới như tín dụng xanh, việc từng bước xây dựng chính sách, thực thi và điều chỉnh sẽ là các giai đoạn cần thiết để hình thành thị trường ổn định và bền vững. Và quá trình này sẽ đòi hỏi sự tham gia, góp sức của nhiều bên, bao gồm chính phủ, các tổ chức tín dụng, doanh nghiệp, các tổ chức cộng đồng và người dân.

Tín dụng xanh không chỉ là một sản phẩm quan trọng của các tổ chức tín dụng, mà còn là mạch máu của các hoạt động kinh tế bền vững. Nó không chỉ thúc đẩy việc tích hợp các giải pháp và công nghệ xanh để giải quyết các thách thức môi trường hiện nay, mà còn khuyến khích sự hợp tác giữa chính phủ, tổ chức tín dụng và NTD. Trong bối cảnh toàn cầu hướng tới mục tiêu Net-Zero, sự tăng nhanh của các sản phẩm tín dụng xanh chứng tỏ nhu cầu tiêu dùng đang thay đổi, thúc đẩy các tổ chức tín dụng cần phải đổi mới và thích ứng.

Tuy nhiên, để khai thác toàn bộ tiềm năng của tín dụng xanh và mở ra một tương lai xanh, thịnh vượng và bền vững, việc nâng cao nhận thức và trao quyền cho NTD là rất quan trọng. NTD cần được khuyến khích và hỗ trợ để đưa ra các lựa chọn bền vững phù hợp với trách nhiệm môi trường và xã hội của họ. Chính điều này sẽ thúc đẩy sự phát triển của tín dụng xanh và tạo điều kiện cho một tương lai tốt đẹp hơn cho tất cả mọi người

References:

- The World Bank. 2022. The EU Sustainable Finance Framework.

- The Monetary Authority of Singapore. 2019. New US$2 billion Investments Programme to Support Growth of Green Finance in Singapore.

- Ecoswap. 2023. Are sustainable products more expensive?

- Edwards, W., Jain, R., Nadeau, M., Soehner, C., & Stephens, D. McKinsey & Company. 2023. Green growth: Unlocking sustainability opportunities for retail banks.

- Statista. 2024. Average sustainability premium considered acceptable worldwide 2022, by category.

- UNFCCC. 2023. Green Credit Card I Republic of Korea.