Trong bối cảnh thị trường tài chính ngày càng phức tạp với sự gia tăng của các hình thức gian lận tinh vi, ngành ngân hàng đang đẩy mạnh ứng dụng trí tuệ nhân tạo (AI) để tối ưu hóa quản trị rủi ro. Theo một báo cáo từ ACFE (1), AI giúp các tổ chức tài chính – ngân hàng giảm 52% tổn thất do gian lận và phát hiện gian lận nhanh hơn 58%, đồng thời tự động hóa các tác vụ lặp đi lặp lại, cắt giảm chi phí vận hành lên đến 50%.

Điều này nhấn mạnh rằng những tổ chức áp dụng AI thành công đã ghi nhận mức giảm đáng kể trong các tổn thất tài chính, đồng thời nâng cao năng lực cạnh tranh và bảo đảm sự phát triển bền vững trong tương lai.

1. Sự phức tạp và mối đe dọa tiềm ẩn từ gian lận

1.1. Bối cảnh thị trường và một số báo cáo về thiệt hại của gian lận tài chính

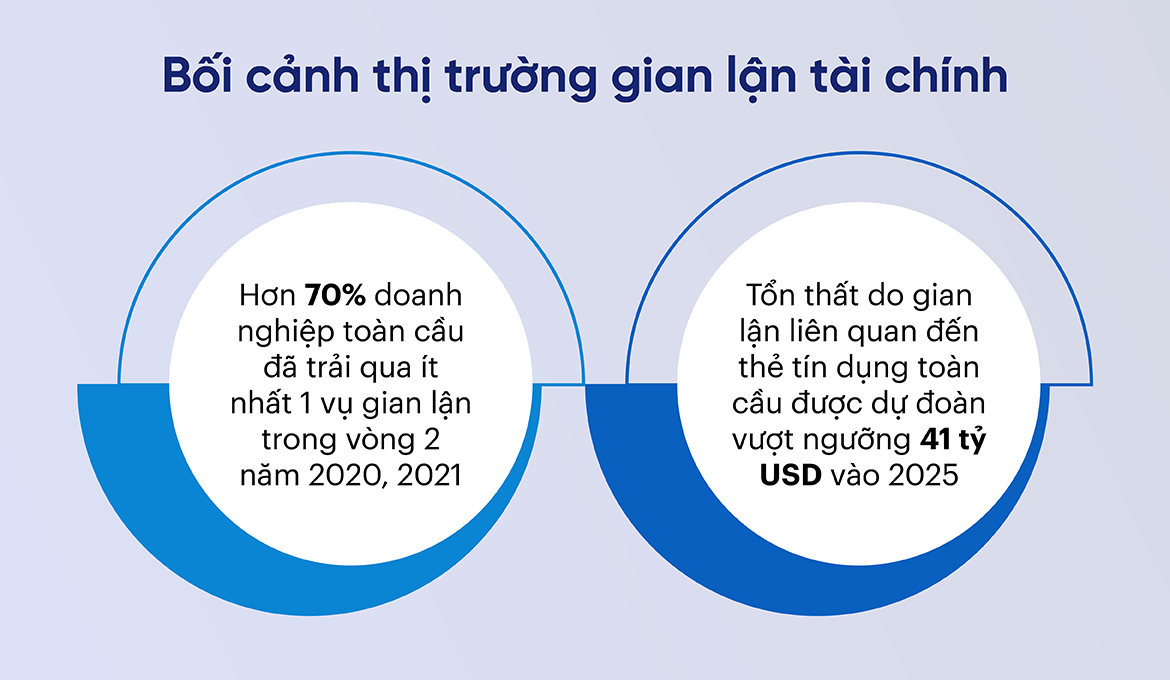

Ngành ngân hàng hiện đang đối mặt với những thách thức chưa từng có từ các vụ lừa đảo tài chính ngày càng tinh vi và khó kiểm soát. Theo PwC’s Global Economic Crime and Fraud Survey 2022, hơn 70% các doanh nghiệp toàn cầu đã trải qua ít nhất một vụ gian lận trong vòng hai năm qua, và điều này đang tạo ra áp lực lớn đối với hệ thống quản trị rủi ro truyền thống(2). Con số này không chỉ cho thấy tính phức tạp của các vụ lừa đảo mà còn nhấn mạnh rằng không doanh nghiệp nào, dù lớn hay nhỏ, có thể tránh khỏi những rủi ro này.

Tổn thất do gian lận tài chính không ngừng gia tăng và ngày càng khó phát hiện. VPNRanks dự đoán rằng các vụ gian lận liên quan đến thẻ tín dụng toàn cầu sẽ gây thiệt hại vượt ngưỡng 41 tỷ USD vào năm 2025, nhấn mạnh sự khẩn cấp trong việc triển khai các giải pháp chống gian lận hiệu quả hơn.(3)

1.2. Vấn đề của phương pháp phòng chống truyền thống

Các phương pháp quản trị rủi ro truyền thống, mặc dù đã góp phần kiểm soát rủi ro trong thời gian dài, đang tỏ ra lỗi thời khi đối mặt với sự gia tăng không ngừng của các hình thức lừa đảo mới. Các hệ thống này chủ yếu dựa trên các quy tắc cố định, phân tích thủ công và phản ứng chậm, do đó chúng không đủ khả năng đối phó với những mối đe dọa phức tạp hiện nay.

- Dữ liệu lớn nhưng phân tích chưa đầy đủ: Ngành ngân hàng mỗi ngày phải xử lý hàng triệu giao dịch và tương tác, nhưng lại thiếu khả năng phân tích toàn diện. Hệ thống truyền thống không thể tận dụng hết nguồn dữ liệu dồi dào, dẫn đến việc các mối đe dọa không được phát hiện kịp thời.

- Giới hạn trong khả năng phát hiện gian lận: Phương pháp phát hiện gian lận dựa trên các quy tắc truyền thống chỉ cho phép nhận diện những mẫu gian lận đã biết, khiến doanh nghiệp dễ bị ảnh hưởng trước các hành vi gian lận mới và chưa từng xuất hiện. Chỉ khi tổn thất đã xảy ra, các hệ thống này mới có thể phát hiện, dẫn đến việc ngăn chặn không kịp thời, gây ra thiệt hại lớn.

Bên cạnh đó, trong bối cảnh các phương thức lừa đảo đang thay đổi liên tục, doanh nghiệp không chỉ phải đối mặt với nguy cơ gian lận mà còn đối diện với sự thiếu linh hoạt trong khả năng phản ứng. Điều này đòi hỏi sự chuyển đổi sang các phương pháp quản trị rủi ro mới, hiệu quả hơn.

2. AI thay đổi cục diện quản trị rủi ro như thế nào?

2.1. Thu thập, phân tích và khai thác nguồn dữ liệu dồi dào một cách hiệu quả

Một trong những thách thức lớn nhất đối với ngân hàng là việc quản lý khối lượng dữ liệu khổng lồ từ hàng triệu giao dịch diễn ra mỗi ngày. Hệ thống quản trị truyền thống không đủ khả năng để xử lý và phân tích khối lượng dữ liệu lớn này một cách hiệu quả, dẫn đến việc bỏ sót những nguy cơ tiềm ẩn.

AI với khả năng học máy (machine learning) và phân tích dữ liệu lớn (big data) có thể xử lý khối lượng lớn thông tin từ nhiều nguồn khác nhau – từ giao dịch, dữ liệu khách hàng, đến dữ liệu từ các kênh truyền thông xã hội và lịch sử hoạt động.

Điều này giúp ngân hàng nhận diện các mẫu hành vi bất thường và phát hiện ra những mối đe dọa ngay trong quá trình thực hiện giao dịch. Các công cụ AI còn có thể phân tích và giám sát dữ liệu tài chính theo thời gian thực, mang lại sự hiệu quả và độ chính xác cao hơn rất nhiều so với các phương pháp truyền thống.

2.2. Dự đoán và ngăn chặn rủi ro trước khi xảy ra

AI không chỉ đơn thuần phát hiện gian lận mà còn mở ra một bước ngoặt mới trong việc dự đoán và ngăn chặn rủi ro trước khi chúng trở thành hiện thực. Các giải pháp AI hiện đại kết hợp với AI tạo sinh (Generative AI) nay đã có khả năng học từ khối lượng dữ liệu lớn và phát triển các mô hình dự đoán tinh vi. Generative AI (GenAI) không chỉ phân tích các giao dịch tài chính và hành vi khách hàng mà còn nhận diện sớm các dấu hiệu bất thường và cảnh báo rủi ro tiềm ẩn.

Trong ngành tài chính và ngân hàng, việc áp dụng GenAI trong các hệ thống phát hiện lừa đảo đã giúp các tổ chức kiểm soát tốt hơn các giao dịch phức tạp mỗi ngày. Những cảnh báo sớm của GenAI trước khi rủi ro kịp phát triển thành tổn thất lớn đã giúp ngân hàng phản ứng nhanh chóng và chủ động ngăn chặn các mối đe dọa tiềm ẩn, từ đó giảm thiểu thiệt hại một cách đáng kể.

Theo McKinsey, ngoài khả năng phát hiện gian lận, GenAI còn có thể tăng năng suất tổng thể trong lĩnh vực ngân hàng lên tới 5%, tiềm năng mang lại giá trị lên tới 200-340 tỷ USD hàng năm cho ngành(4). Điều này không chỉ minh chứng cho hiệu quả của AI trong việc giảm thiểu rủi ro mà còn giúp các ngân hàng tiết kiệm chi phí vận hành và tối ưu hóa quy trình hoạt động.

2.3. Minh chứng về những lợi ích của AI

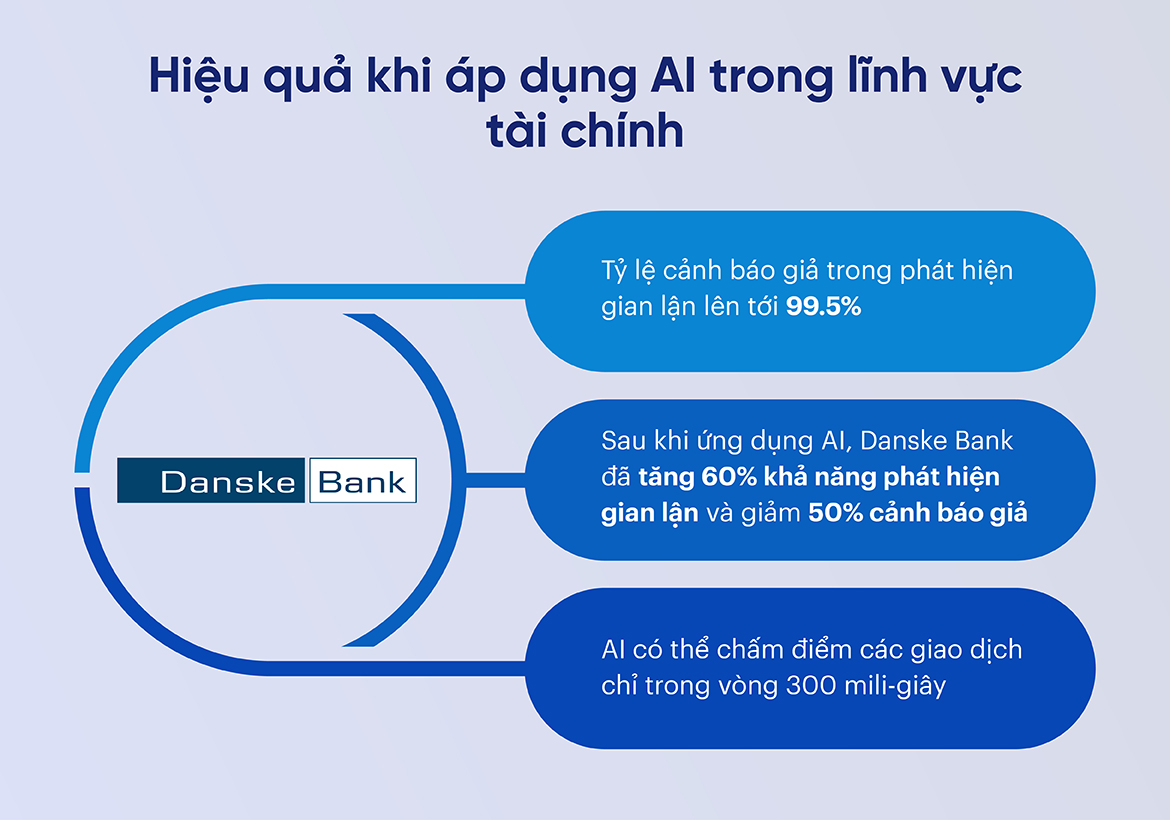

Để chứng minh cho hiệu quả của việc áp dụng AI trong lĩnh vực tài chính, một ví dụ điển hình là trường hợp của Danske Bank, đã áp dụng machine learning để cải thiện khả năng phát hiện gian lận trong giao dịch thanh toán. Trước đây, hệ thống dựa vào các quy tắc thủ công thường gặp phải tỷ lệ cảnh báo giả lên tới 99.5%. Tuy nhiên, sau khi tích hợp AI, Danske Bank đã tăng 60% khả năng phát hiện gian lận và giảm 50% cảnh báo giả.(5)

Nhờ hệ thống phân tích dữ liệu theo thời gian thực, AI có thể chấm điểm các giao dịch chỉ trong vòng 300 mili-giây, giúp ngân hàng phản ứng nhanh chóng trước các giao dịch đáng ngờ. Kết quả này không chỉ giúp ngân hàng tiết kiệm chi phí và thời gian trong việc xử lý các cảnh báo sai mà còn tăng cường khả năng phòng ngừa các mối đe dọa tài chính tiềm ẩn.

3. Tích hợp AI vào quy trình doanh nghiệp

3.1. Nguy cơ tiềm ẩn của những phương pháp tiếp cận AI sai lệch

Mặc dù AI đã mang lại nhiều cơ hội mới cho các tổ chức tài chính, việc triển khai không đúng cách có thể dẫn đến lãng phí nguồn lực, tài chính và thậm chí gây ra các vấn đề lớn hơn cho doanh nghiệp. Một số nguy cơ tiềm ẩn khi tiếp cận AI chưa đúng hướng:

- Thiếu chiến lược rõ ràng: Khi đầu tư vào công nghệ mà không xác định rõ mục tiêu và cách thức sẽ không chỉ dẫn đến việc lãng phí ngân sách mà còn không tận dụng được hết tiềm năng của AI.

- Thiếu sự đồng bộ giữa các phòng ban: AI cần được tích hợp vào toàn bộ quy trình hoạt động của tổ chức, từ quản lý dữ liệu, quản trị rủi ro, đến dịch vụ khách hàng. Việc thiếu sự đồng bộ giữa các phòng ban trong việc sử dụng AI sẽ gây ra sự gián đoạn trong hoạt động, ảnh hưởng tiêu cực đến hiệu suất làm việc.

3.2. 4 bước xây dựng lộ trình thành công với AI

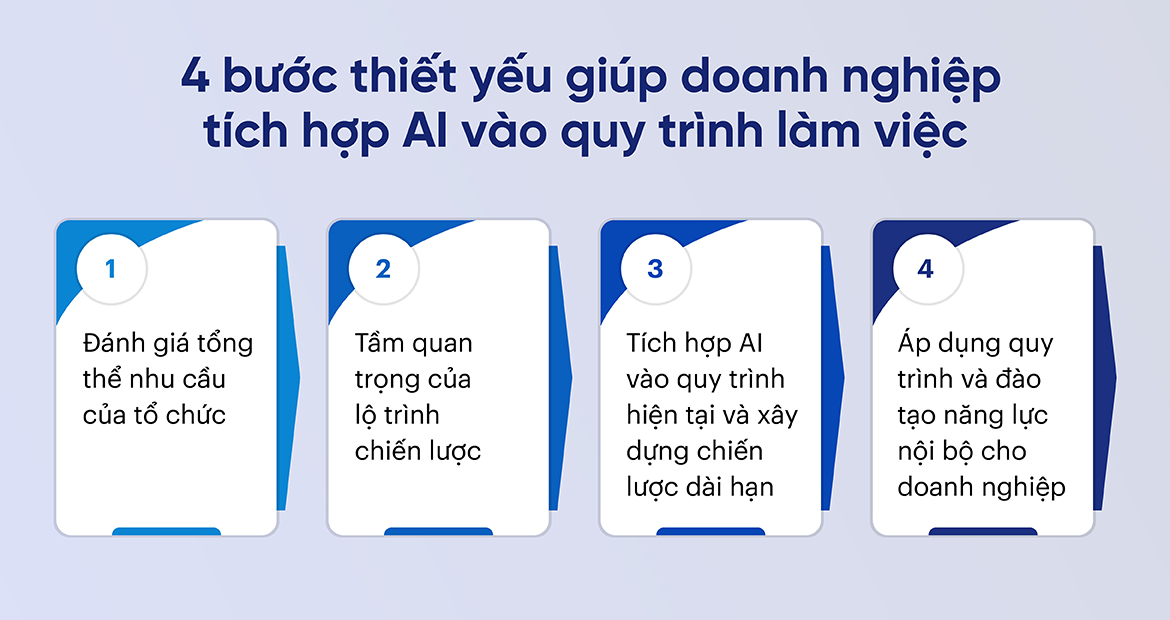

Để tránh những tổn thất nghiêm trọng về nguồn lực và tài chính, các tổ chức tài chính – ngân hàng cần một chiến lược tiếp cận AI rõ ràng và hiệu quả. Dưới đây là 4 bước thiết yếu giúp doanh nghiệp tích hợp AI vào quy trình một cách tối ưu, mang lại sự đổi mới mạnh mẽ và tăng cường khả năng cạnh tranh.

- Đánh giá tổng thể nhu cầu của tổ chức: Doanh nghiệp tài chính – ngân hàng cần đánh giá kỹ lưỡng các điểm nghẽn trong quản trị rủi ro và phát hiện gian lận, từ đó lựa chọn giải pháp AI phù hợp.

- Tầm quan trọng của lộ trình chiến lược: Lộ trình chiến lược cần đồng bộ với mục tiêu dài hạn, giúp AI linh hoạt thích ứng với sự thay đổi của công nghệ và quy định trong ngành tài chính.

- Tích hợp AI vào quy trình hiện tại và xây dựng chiến lược dài hạn: AI phải được tích hợp liền mạch vào các quy trình ngân hàng hiện tại, đảm bảo khả năng phát triển và điều chỉnh theo nhu cầu của thị trường và khách hàng.

- Áp dụng quy trình và đào tạo năng lực nội bộ cho doanh nghiệp: Đào tạo nhân sự về AI là yếu tố then chốt để tối ưu hóa hiệu quả công nghệ và đảm bảo khả năng vận hành, ứng phó với các rủi ro phát sinh trong ngành.

Một case study nổi bật về thành công khi ứng dụng AI vào doanh nghiệp là của JPMorgan Chase, một trong những ngân hàng lớn nhất thế giới. Họ đã triển khai hệ thống AI để tự động hóa quá trình xét duyệt hợp đồng pháp lý và xử lý khối lượng lớn giao dịch tài chính một cách nhanh chóng. Hệ thống này, được gọi là COiN (Contract Intelligence), đã giúp ngân hàng xử lý 360,000 giờ công việc pháp lý chỉ trong vài giây, với độ chính xác gần như tuyệt đối.(6)

COiN không chỉ giúp giảm thiểu sai sót, mà còn tiết kiệm hàng triệu USD mỗi năm, tạo ra giá trị kinh tế rõ ràng cho JPMorgan. Trước khi có AI, quá trình này cần đến rất nhiều nhân lực và thời gian, dẫn đến rủi ro cao và chi phí vận hành lớn .Bài học từ JPMorgan nhấn mạnh việc đánh giá nhu cầu nội bộ là bước quan trọng đầu tiên, từ đó chọn giải pháp AI phù hợp để giải quyết các điểm nghẽn.

Việc đào tạo đội ngũ nhân sự cũng giúp ngân hàng này không chỉ tối ưu hóa quy trình hiện tại mà còn chuẩn bị tốt hơn cho tương lai, trong bối cảnh các quy trình pháp lý và tài chính ngày càng phức tạp .Đây là minh chứng rõ ràng về cách AI có thể mang lại sự tiết kiệm chi phí và nâng cao hiệu quả khi được tích hợp một cách đúng đắn và đồng bộ với chiến lược dài hạn của doanh nghiệp.

Trí tuệ nhân tạo không chỉ là công nghệ của tương lai mà đã trở thành yếu tố cốt lõi trong quản trị rủi ro và phát hiện gian lận ngay trong hiện tại. Các ngân hàng cần phải chuyển từ phương pháp truyền thống sang việc áp dụng AI để tối ưu hóa hoạt động và tăng cường khả năng chống lại các mối đe dọa ngày càng phức tạp.

Nguồn tham khảo: