Thanh toán kỹ thuật số – xu hướng thanh toán không dùng tiền mặt đang được phát triển rộng rãi, góp phần thúc đẩy nền kinh tế xã hội một cách nhanh chóng nhờ đưa ra các giải pháp đồng bộ đảm bảo tính an toàn, bảo mật, chi phí hợp lý và mang lại sự thuận tiện, dễ dàng cho người dùng.

1. Định nghĩa về hệ thống thanh toán kỹ thuật số

Hệ thống thanh toán: là bất kỳ hệ thống nào được sử dụng để giải quyết các giao dịch tài chính thông qua việc chuyển đổi/giao dịch giá trị tiền tệ và bao gồm các tổ chức, công cụ, con người, quy tắc, thủ tục, tiêu chuẩn và công nghệ làm cho việc trao đổi có thể xảy ra. Hệ thống thanh toán thông thường là mạng lưới hoạt động liên kết các tài khoản ngân hàng và cung cấp khả năng trao đổi tiền tệ bằng tiền gửi ngân hàng.

Hệ thống thanh toán kỹ thuật số: là cách thức để thực hiện các giao dịch hoặc thanh toán cho hàng hoá và dịch vụ thông qua một phương tiện kỹ thuật số, mà không sử dụng séc hoặc tiền mặt. Nó bao gồm các hệ thống thanh toán trực tuyến của ngân hàng và các dịch vụ được cung cấp bởi các công ty tài chính kỹ thuật số Fintech.

Thanh toán kỹ thuật số là một phần trong các dịch vụ của Fintech. FinTech ban đầu được biết đến là những công nghệ mới được sử dụng trong hệ thống back-end của các tổ chức tài chính ngân hàng. Cho đến nay, Fintech đã có những thay đổi đáng kể, không còn chỉ được sử dụng trong hệ thống back-end mà còn được phát triển với nhiều lợi ích và ứng dụng hơn, bao gồm một số ứng dụng dựa trên người tiêu dùng và cách mạng hóa cách người tiêu dùng tiếp cận các dịch vụ tài chính – ngân hàng.

Với dịch vụ thanh toán kỹ thuật số, khách hàng được trải nghiệm dịch vụ thanh toán tiện dụng, chủ động và nhanh chóng hơn.

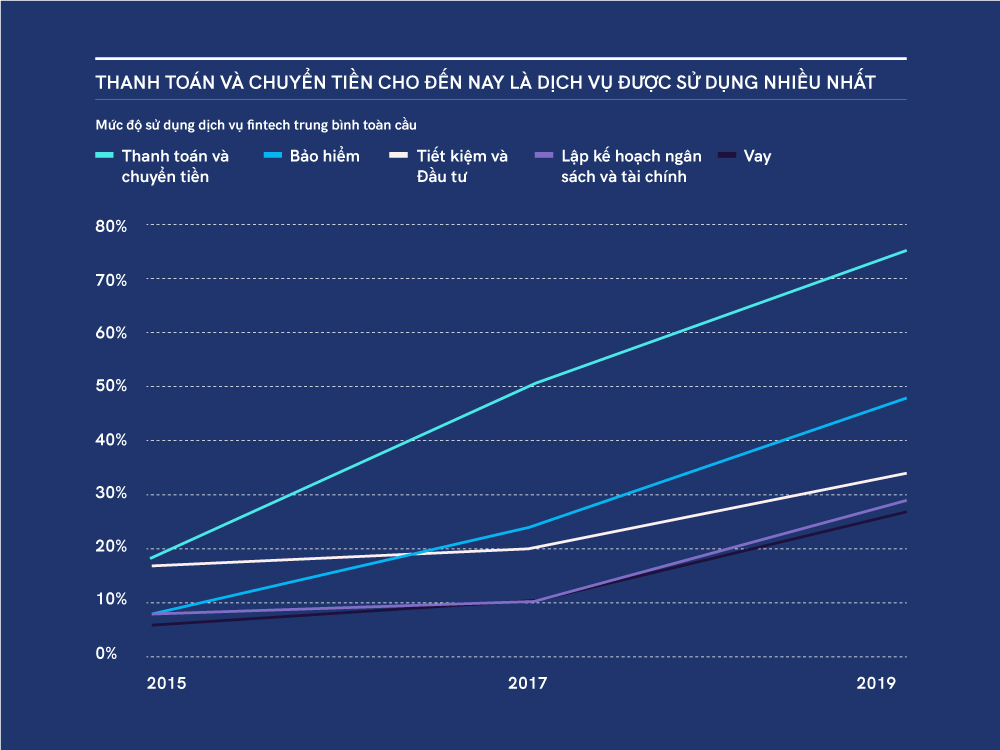

2. Sự xuất hiện và phát triển vượt trội của thanh toán kỹ thuật số – một dịch vụ của fintech

Trong kỷ nguyên số, khách hàng muốn trải nghiệm các dịch vụ nhanh chóng nhưng cũng phải đảm bảo an toàn. Mong muốn này tạo đà cho sự phát triển phổ biến của Fintech, tạo ra những dịch vụ cạnh tranh mới cho các doanh nghiệp hoạt động trong lĩnh vực ngân hàng và các dịch vụ tài chính khác.

Theo một nghiên cứu năm 2016, đại đa số người Mỹ (84%) đã sử dụng FinTech để quản lý tài chính (1). Bên cạnh đó, trong cùng năm, có khoảng 1.7 tỷ người trên toàn thế giới không có tài khoản ngân hàng (2). Fintech ra đời và cung cấp một lựa chọn dịch vụ dễ dàng hơn cho người sử dụng mà không cần bất kỳ tài khoản ngân hàng nào.

Các hệ thống thanh toán kỹ thuật số được các ngân hàng phát triển và xây dựng nhằm phục vụ mục đích thanh toán thuận tiện, dễ dàng cho người dùng. Vì thế, chúng xuất hiện với sự đổi mới trên phạm vi rộng, được thiết kế trong sự hoạt động liền mạch với các thiết bị di động, các ứng dụng và trình duyệt.

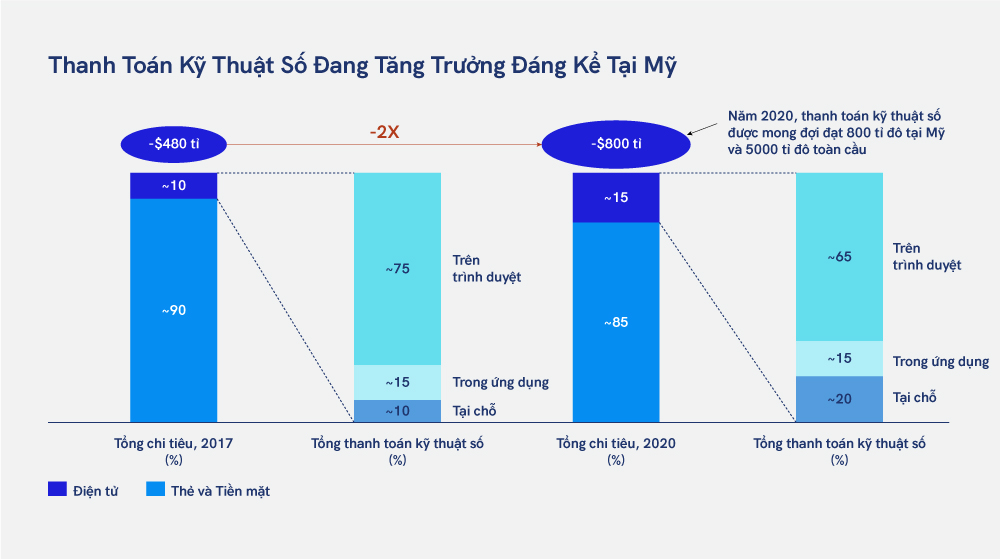

Theo phân tích, khối lượng thanh toán kỹ thuật số đang tăng vọt và đến năm 2020 có khả năng đạt 5 nghìn tỷ đô la trên toàn thế giới và 800 tỷ đô la ở Hoa Kỳ (3). Xu hướng tăng trưởng này mang tới cho các ngân hàng cả những cơ hội và rủi ro. Đối với các ngân hàng không theo kịp những xu hướng thanh toán kỹ thuật số đến từ nhu cầu của khách hàng, họ có thể sẽ mất thị phần vào tay các công ty Fintech hàng đầu.

Thiết bị điện thoại thông minh ngày một trở nên phổ biến và người tiêu dùng đang hình thành những thói quen sử dụng chúng cho mục đích giao dịch hàng ngày, đặc biệt khi các ứng dụng và trang web thanh toán đang dần được cải thiện tiện dụng, an toàn và phát triển phổ biến hơn, người dùng chuyển dịch sang thanh toán không dùng tiền mặt trong các giao dịch hàng ngày.

Đây là nguyên nhân dẫn tới sự tăng trưởng nhanh của thanh toán kỹ thuật số. Ví dụ: tại Hoa Kỳ, thanh toán kỹ thuật số có khả năng tăng từ 10% tổng khối lượng thanh toán vào năm 2017 lên 15% vào năm 2020 (3). Việc tiếp tục chuyển sang thanh toán kỹ thuật số sẽ ảnh hưởng mạnh mẽ đến các ngân hàng vì thanh toán vẫn là trọng tâm kết nối giữa ngân hàng với các khách hàng.

Một nguyên nhân chính dẫn đến sự phát triển phổ biến của thanh toán kỹ thuật số, đó là dịch vụ này góp phần tiết kiệm những tổn thất trong toàn xã hội, ví dụ: (5)

- Giảm 15% – 20% tổn thất từ chi phí giao dịch của các giao dịch thanh toán thủ công hoặc bằng tiền mặt

- Giảm 5% – 10% tổn thất từ các chi phí quản lý và vận hành chung sinh ra từ các quy trình thủ công khi kiểm soát, đối chiếu thanh toán

- Sử dụng tiền mặt và séc làm kéo dài thời gian áp dụng các chính sách tài khóa và lãng phí nguồn lực. Ví dụ như công sức, thời gian vận chuyển để cung cấp số tiền và séc tới đối tượng được nhận.

3. Một số xu hướng nổi bật trong thanh toán kỹ thuật số hiện nay

Ngân hàng hợp kênh (omni-channel) & không chi nhánh

Fintech giúp các ngân hàng truyền thống thực hiện chuyển đổi toàn bộ hệ thống ngân hàng trở thành những ngân hàng hợp kênh và những ngân hàng không chi nhánh. Các quy trình trước đây dành riêng cho từng chi nhánh được chuyển dịch lên các kênh kỹ thuật số khác nhau như trực tuyến, mạng xã hội và di động.

Điều này làm giảm thiểu những hạn chế hoạt động của các ngân hàng với các chi nhánh truyền thông vật lý, từ đó tăng tương tác với kháoán kỹ thuật số hàng và giảm chi phí hoạt động ở mạng lưới các chi nhánh. Những kênh kỹ thuật số này chính là nền tảng để cung cấp những dịch vụ thanh toán kỹ thuật số tới người dùng.

Trí tuệ nhân tạo (AI)

Trong việc đảm bảo an toàn, xác thực giao dịch, phát hiện gian lận và cảnh báo rủi ro các giao dịch gian lận tiềm ẩn, công nghệ AI và học máy (machine learning) đã được đưa vào như một phần không thể thiếu trong quá trình cung cấp các dịch vụ fintech, bao gồm cả thanh toán kỹ thuật số. Công nghệ này giúp phân tích và xác thực giao dịch và ngăn chặn các giao dịch một cách nhanh chóng. Sử dụng AI, Visa đã ngăn chặn được các giao dịch gian lận, trị giá khoảng 25 tỉ đô la Mỹ (6).

Công nghệ thẻ chip thông minh

Thẻ ATM với công nghệ chip thông minh đi kèm với công nghệ EMV (Europay, Mastercard, Visa) được nhúng trong chip đã làm giảm thiểu đáng kể các rủi ro có thể xảy ra trong thanh toán. Công nghệ này sử dụng chuỗi mã hoá dùng một lần cho mỗi giao dịch thực hiện. Hay nói cách khác, thông tin mã hoá khi thẻ được quẹt tại thiết bị đọc chỉ có giá trị cho một giao dịch thực hiện.

Điều này giúp làm gia tăng tính bảo mật thông tin, hạn chế những rủi ro về gian lận hay bị đánh cắp thông tin thẻ khi so sánh với thẻ từ khi chúng sử dụng cùng một mã pin cho tất cả các giao dịch. Kể cả khi bị đánh cắp thông tin mã bằng đầu đọc giả mạo (skimming) thì người đánh cắp thông tin cũng không thể làm gì vì mã này đã được sử dụng duy nhất một lần trong giao dịch trước đó.

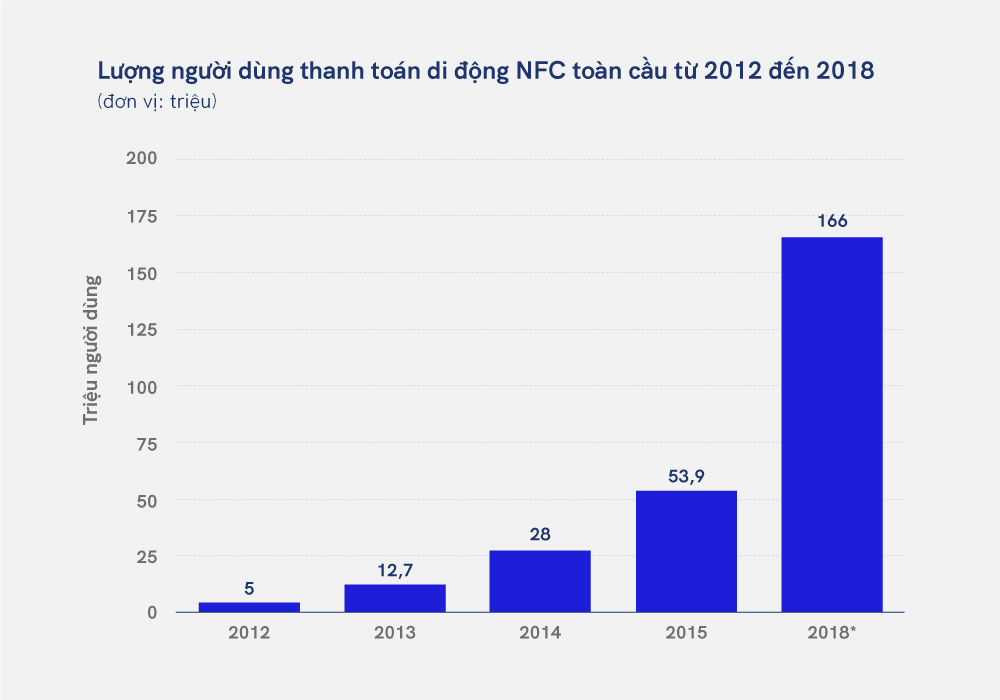

Thanh toán không tiếp xúc

Việc sử dụng các thiết bị đầu cuối có tính năng của công nghệ NFC (Near-Field Communications) giúp việc thực hiện thanh toán diễn ra nhanh chóng, hiệu quả và thuận thiện hơn rất nhiều cho người sử dụng. Thanh toán không tiếp xúc cho phép khách hàng chỉ cần chạm thẻ chip hoặc điện thoại thông minh của họ qua đầu đọc.

Phương thức thanh toán này nhanh và an toàn hơn so với công nghệ mã PIN vì nó chuyển dữ liệu được mã hóa đến thiết bị điểm bán hàng ngay lập tức, không bị lộ mã PIN và lộ thông tin thẻ. Để thực hiện thanh toán không tiếp xúc trong ứng dụng với các thiết bị di động như Samsung Pay, Apple Pay hay Google Pay, khách hàng chỉ việc tải xuống ứng dụng, thêm thẻ bằng cách nhập thông tin thẻ và đặt điện thoại lên thiết bị đầu cuối tương thích là hoàn tất giao dịch.

Hình thức thanh toán không tiếp xúc với NFC đang được sử dụng ngày một phổ biến. Vào năm 2018, số lượng người dùng thanh toán điện thoại với công nghệ NFC trên toàn thế giới đạt 166 triệu người (7). Theo dự báo của một công ty tài chính công nghệ ở Anh, khoảng 36% tổng số thanh toán sẽ được thực hiện thông qua thẻ không tiếp xúc hỗ trợ công nghệ NFC vào năm 2027 (8).

Công nghệ cảm biến sinh trắc học

Xác thực thanh toán bằng cảm biến sinh trắc học như mống mắt, vân tay, khuôn mặt, bàn tay… đang được triển khai nhờ sự tiện lợi, bảo mật, an ninh mà phương thức này đem lại trong giao dịch thanh toán kỹ thuật số. Phương thức này đã được triển khai thành công tại các máy ATM, ví dụ như TPBank, khách hàng có thể sử dụng vân tay để thực hiện các giao dịch một cách an toàn, tiện lợi hơn mà không cần phải nhớ và sử dụng đến mật khẩu.

Kể cả khi khách hàng bị mất thẻ, họ vẫn có thể truy cập vào tài khoản của mình và thực hiện các giao dịch thanh toán. Bên cạnh đó, để củng cố mức độ an toàn và nhận diện chính xác hơn trong việc nhận diện khách hàng với sinh trắc học, các máy ATM được trang bị thêm các thiết bị nhận diện tĩnh mạch giúp loại bỏ hoàn toàn các lỗi nhận dạng khách hàng có thể xảy ra.

Ví điện tử

Ví điện tử với sự phát triển vượt bậc là minh chứng cho việc gia tăng sử dụng của các dịch vụ Fintech trong cộng đồng. Trên thế giới, một số công ty ví điện tử lớn có thể kể đến như Samsung Pay, Paypal, Android Pay và Apple Pay.

Tại Việt Nam, ví điện tử được sử dụng rộng rãi. Trong quý I/2020, trên 225 triệu giao dịch đã được thực hiện thông qua ví điện tử với giá trị giao dịch lên tới 77,7 nghìn tỉ đồng (9). Thông qua ví điện tử, người dùng có thể sử dụng cho các mục đích như thanh toán P2P, thanh toán hóa đơn điện nước, nạp tiền điện thoại, chuyển tiền quốc tế, đặt vé, v.v.

Ngân hàng di động (Mobile banking)

Mobile banking ra đời nhằm đáp ứng những nhu cầu giao dịch và thanh toán thuận tiện trực tiếp trên các ứng dụng di động của người dùng. Hầu hết các ngân hàng hiện đều có ứng dụng di động và thực hiện phát triển các ứng dụng di động với giao diện thân thiện người dùng cũng như phát triển các chức năng để đáp ứng các mong muốn giao dịch ngày càng đa dạng của họ.

Khi sử dụng các ứng dụng di động, ngân hàng cũng đưa vào chức năng nhận dạng, truy cập ứng dụng và thanh toán các giao dịch với sinh trắc học như vân tay và khuôn mặt của người dùng. Ứng dụng thực hiện chức năng này mà không cần phải lưu trữ bất cứ phần cứng sinh học nào.

4. Thực trạng thanh toán kỹ thuật số tại Việt Nam

Trong bối cảnh Cách mạng công nghiệp 4.0, khi Việt Nam đang hướng tới xây dựng Chính phủ số, doanh nghiệp số, ngân hàng số và các đô thị thông minh, người dân sẽ dần hình thành thói quen thanh toán không dùng tiền mặt.

Theo thống kê của Ngân hàng Nhà nước, tính trong 7 tháng đầu năm 2019, số lượng giao dịch tài chính qua kênh internet đạt hơn 226 triệu giao dịch, giá trị khoảng 10,9 triệu tỷ đồng (tăng tương ứng 51,8% và 18,3% so với cùng kỳ năm 2018) (10). Số lượng và giá trị giao dịch thanh toán nội địa của thẻ ngân hàng tiếp tục tăng; nhiều tính năng, tiện ích đã được tích hợp vào thẻ ngân hàng để sử dụng thanh toán hàng hóa, dịch vụ.

Bên cạnh đó, chính phủ đã ban hành nhiều quyết định tạo hành lang pháp lý cho việc bùng nổ và thúc đẩy thanh toán không dùng tiền mặt, sử dụng tối đa tiện ích và công nghệ trong thanh toán kỹ thuật số. Ví dụ như: Quyết định số 2545/QĐ-TTg phê duyệt Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2016 – 2020; Quyết định số 241/QĐ-TTg phê duyệt Đề án đẩy mạnh thanh toán qua ngân hàng đối với các dịch vụ công thuế, điện, nước, học phí, viện phí và chi trả các chương trình an sinh xã hội (gọi chung là dịch vụ công).

Hiện trạng phát triển dịch vụ thanh toán hiện nay (11):

- Tính riêng trong 9 tháng đầu năm 2019, có 78 tổ chức cung ứng dịch vụ thanh toán qua internet và 45 tổ chức cung ứng dịch vụ thanh toán di động, với số lượng giao dịch lên đến vài trăm triệu tỷ đồng

- Có 26 tổ chức không phải là ngân hàng đã được Ngân hàng Nhà nước cấp phép hoạt động cung ứng dịch vụ trung gian thanh toán, trong đó có 23 tổ chức cung ứng dịch vụ ví điện tử, tập trung những tính năng nạp tiền điện thoại, thanh toán qua mã QR, thanh toán hóa đơn dịch vụ cước điện thoại di động, hóa đơn điện nước, internet, các khoản vay tài chính, vay trả góp, vay tiêu dùng, mua vé máy bay, vé xem phim, vé xe, bảo hiểm, v.v.

- Các công ty viễn thông cũng đang đẩy mạnh triển khai và vận hành các dịch vụ tài chính số để cung ứng dịch vụ trung gian thanh toán.

- Cùng với đó, các ngân hàng thương mại cũng phát triển thanh toán di động thông qua ứng dụng mobile banking.

Thanh toán kỹ thuật số là tương lai của ngành dịch vụ tài chính ngân hàng. Trong những năm tới, chúng ta sẽ thấy các phương thức thanh toán chuyển từ tiền mặt sang phương thức thanh toán kỹ thuật số. Trong quá trình chuyển đổi, nhiều xu hướng mới sẽ xuất hiện sẽ góp phần định hình xu hướng thanh toán mới và thúc thẩy phát triển kinh tế xã hội một cách nhanh chóng.

Trong bối cảnh này, Việt Nam cần nhanh chóng nắm bắt các xu hướng công nghệ mới, áp dụng triển khai đồng bộ, kết hợp giữa việc hỗ trợ từ ban hành chính sách, cơ chế và tạo nguồn ngân sách thúc đẩy thanh toán kỹ thuật số diễn ra nhanh chóng.

Nguồn tham khảo

(1) Prosper. 2016. Prosper Marketplace Financial Wellness Survey.

(2) Forbes & Statista. 2018. 1.7 Billion Adults Worldwide Do Not Have Access To A Bank Account.

(3) BCG. 2017. How Banks Can Thrive as Digital Payments Grow.

(4) EY. 2019. Global FinTech Adoption Index 2019.

(5) CGAP. 2011. The Cost-Benefit of Electronic Payment Systems: The Case of India.

(6) Visa. 2019. Visa Prevents Approximately $25 Billion in Fraud Using Artificial Intelligence.

(7) Statista. 2015. Global NFC mobile payment users 2012-2018.

(8) UK finance. 2018. Convenience of debit card payments puts cash in second place.

(9) Ngân hàng nhà nước. 2020. NDH. Trên 225 triệu giao dịch qua ví điện tử trong quý I/2020.

(10) VNBA. 2019. Gần 11 triệu tỷ đồng giao dịch qua kênh internet.

(11) Tạp chí tài chính. 2019. Thanh toán không dùng tiền mặt ở Việt Nam: Thực trạng và giải pháp.