Các doanh nghiệp bảo hiểm tại Đông Nam Á đang bước vào giai đoạn thuận lợi để đẩy mạnh ứng dụng trí tuệ nhân tạo (AI). “Đối với thị trường Việt Nam, doanh nghiệp ngành bảo hiểm cần chú trọng đầu tư hạ tầng dữ liệu và hợp tác với các công ty công nghệ hàng đầu để triển khai chiến lược ‘AI First’ một cách đồng bộ, thực tiễn,” ông Đoàn Hữu Hậu, Giám đốc Tư vấn chuyển đổi số và AI, FPT Digital (Tập đoàn FPT) chia sẻ trong một cuộc phỏng vấn với Tạp chí Nhịp Cầu Đầu Tư.

Doanh nghiệp tại ASEAN-6 (Việt Nam, Indonesia, Thái Lan, Malaysia, Singapore, Philippines) đang đồng loạt thử nghiệm các mô hình A.I dự đoán (Predictive AI), A.I tạo sinh (GenAI) và A.I tự chủ (Agentic AI), tạo nền tảng cho việc tích hợp A.I sâu hơn vào bảo hiểm, ngân hàng và Fintech, theo báo cáo Unlocking Southeast Asia’s AI Potential của Boston Consulting Group công bố tháng 4/2025.

PasarPolis, công ty bảo hiểm ở Indonesia, chẳng hạn, đã sử dụng thị giác máy tính, một nhánh của A.I, để đánh giá thiệt hại ô tô và tài sản, giúp Công ty giảm 30% chi phí bồi thường. Ứng dụng Jolly của hãng bảo hiểm Thái Lan Sunday đã dùng A.I để phân tích dữ liệu telematics nhằm cá nhân hóa phí bảo hiểm ô tô, giúp tăng tỉ lệ hài lòng khách hàng lên 85%.

Ông Đoàn Hữu Hậu, Giám đốc Tư vấn Chuyển đổi số và A.I tại FPT Digital, cho biết, các công ty bảo hiểm Việt Nam cũng đã đưa A.I vào quy trình từ đơn giản đến phức tạp. Ví dụ, FWD dùng A.I hỗ trợ khách hàng 24/7, giúp giảm 60% phản hồi hay AIA Vitality sử dụng A.I để phân tích dữ liệu từ thiết bị đeo tay thông minh, như nhịp tim và mức hoạt động để cá nhân hóa phí bảo hiểm, giảm 10-15% đối với khách hàng có lối sống lành mạnh.

Các khâu như tự động hóa dịch vụ khách hàng, tự động hóa quy trình nội bộ (RPA), tối ưu quy trình bồi thường, giáo dục và dự báo kinh doanh đang dần được A.I xử lý để xác minh tính khả thi và triển khai quy mô nhỏ.

Trả lời NCĐT qua email, ông Andy Chen, Phó Tổng Giám đốc Cathay Life Việt Nam, cho biết một số công ty trưởng thành trong chuyển đổi số đã tích hợp A.I vào chiến lược vận hành cốt lõi và bắt đầu tích hợp sâu A.I với các kiến trúc công nghệ thông tin và nền tảng dữ liệu hiện có. Tại Cathay Life Đài Loan, A.I cũng đã được tích hợp vào các hệ thống như mô hình dự đoán rủi ro, phát hiện gian lận bồi thường và công cụ đề xuất tiếp thị. Nhìn chung, các ứng dụng A.I vẫn chưa đạt đến mức ra quyết định hoàn toàn tự động hoặc thay thế hoàn toàn lao động của con người mà vẫn chủ yếu dựa trên sự hợp tác giữa con người và máy móc. “Tuy nhiên, các nghiệp vụ chính như vận hành, tư vấn và quản lý khách hàng đã đạt được một mức độ tích hợp và ứng dụng ban đầu nhất định”, ông Andy Chen nói.

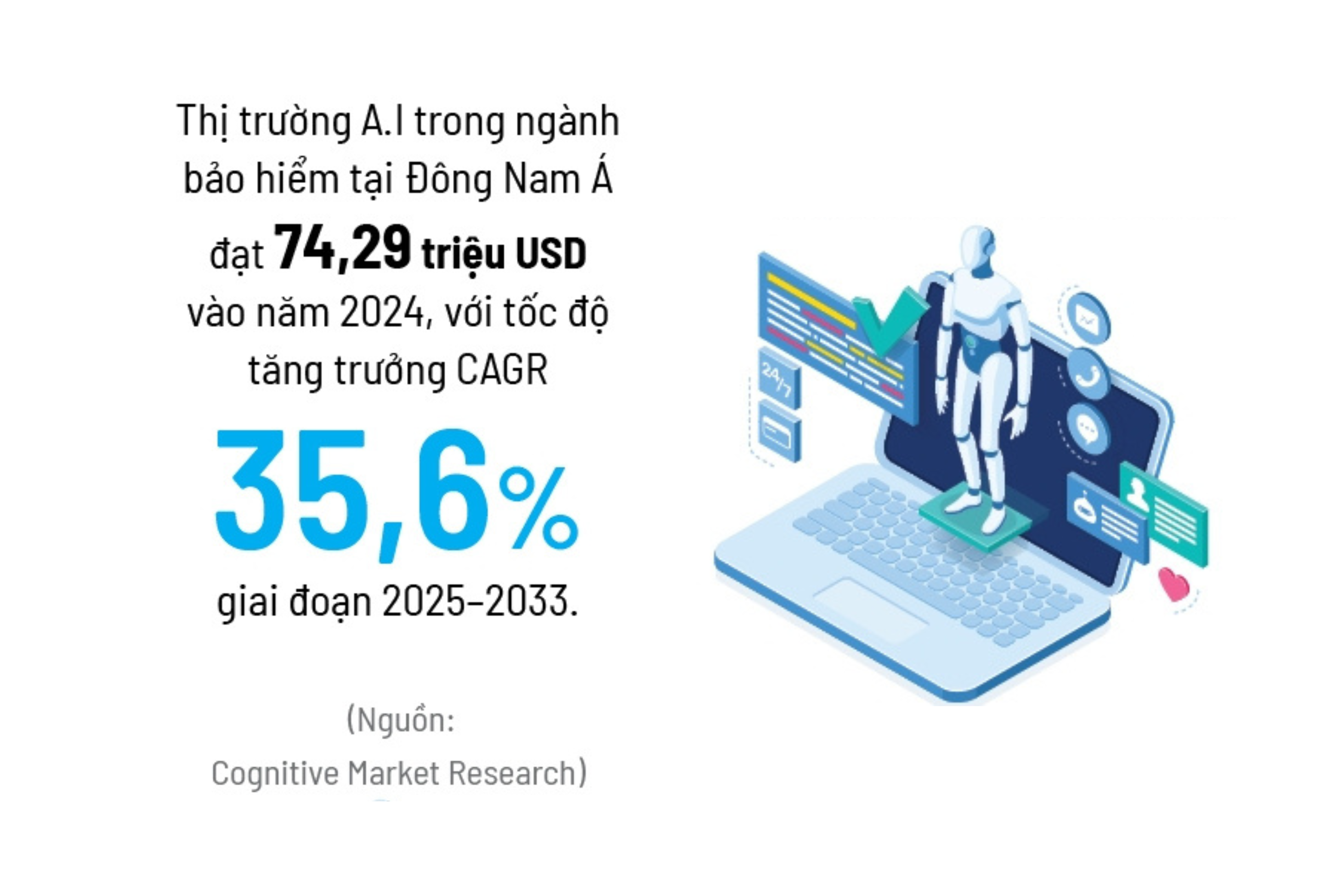

Cuộc đua ứng dụng A.I trong ngành bảo hiểm không dừng lại ở đó. Theo báo cáo EY 2025 Global Insurance Outlook, thị trường bảo hiểm Đông Nam Á đang bước vào giai đoạn thuận lợi để mở rộng quy mô ứng dụng A.I. Khu vực này có tỉ lệ thâm nhập bảo hiểm còn thấp nhưng tốc độ số hóa nhanh và hệ sinh thái tài chính số (ví điện tử, thương mại điện tử, ngân hàng số) đang tăng trưởng mạnh, tạo ra kênh phân phối mới với chi phí thấp và khả năng tiếp cận khách hàng rộng hơn.

Cùng lúc đó, việc áp dụng các khung quản trị dữ liệu và A.I tương tự ASEAN Responsible AI Roadmap 2025-2030 đang giúp thiết lập môi trường pháp lý minh bạch, an toàn và kiểm soát tốt rủi ro thuật toán. Sự kết hợp giữa 2 yếu tố này sẽ giúp các công ty bảo hiểm dễ dàng hơn trong việc triển khai A.I để tối ưu quy trình và mở rộng thị phần. Những doanh nghiệp đầu tư sớm sẽ có lợi thế cạnh tranh rõ rệt.

Tuy nhiên, theo ông Hậu của FPT Digital, dữ liệu không đồng bộ, phân mảnh, đặc biệt trong bảo hiểm sức khỏe đang gây khó khăn cho doanh nghiệp Việt Nam trong việc đào tạo mô hình A.I. Bên cạnh đó, việc thiếu nhân lực A.I chuyên sâu, chi phí đầu tư cao và khung pháp lý chưa rõ ràng về bảo mật dữ liệu khiến nhiều doanh nghiệp chỉ triển khai A.I ở quy mô hạn chế, tập trung vào các tác vụ đơn giản, chưa tận dụng được chuỗi giá trị.

Ông Andy Chen thì cho rằng các vấn đề pháp lý và đạo đức (như rủi ro về quyền riêng tư dữ liệu cá nhân và quản lý rủi ro dữ liệu hoạt động nội bộ) cũng dần trở thành một phần quan trọng mà các công ty không thể bỏ qua khi triển khai A.I. Nhưng những thách thức lớn nhất thường nằm ở mảng dữ liệu và nguồn nhân lực.

Về dữ liệu, mặc dù nhiều công ty có lượng thông tin lớn, nhưng chất lượng, cấu trúc và khả năng tích hợp dữ liệu còn hạn chế, dẫn đến việc đào tạo mô hình không hiệu quả. Về nhân lực, A.I đòi hỏi sự hợp tác giữa các chuyên gia đa ngành (như chuyên gia khoa học dữ liệu, chuyên gia phân tích kinh doanh và đội ngũ IT). Nguồn nhân lực này vẫn còn tương đối khan hiếm trên thị trường và việc đào tạo tốn kém.

“Bản thân công nghệ không phải là thách thức lớn nhất, bởi vì ngày càng có nhiều nền tảng và mô hình sẵn có. Chìa khóa nằm ở năng lực chuyển đổi và hợp tác trong nội bộ công ty”, ông Andy Chen nói.

Đó là một thử thách, vì theo ông Andy Chen, trong vòng 3-5 năm tới, vai trò của A.I trong ngành bảo hiểm sẽ phát triển từ “công cụ hỗ trợ” thành “đối tác ra quyết định” với những thay đổi cụ thể như đánh giá rủi ro chính xác hơn (A.I kết hợp với dữ liệu bên ngoài như khí hậu, thông tin xã hội); tự động hóa tiếp thị và kinh doanh; tối ưu hóa việc tuân thủ (mô hình ngôn ngữ lớn sẽ kiểm tra các điều khoản trong hợp đồng với quy định pháp luật).

Ông Andy Chen cho biết công ty của ông đã có sự chuẩn bị từ hạ tầng, pháp lý và thúc đẩy giáo dục A.I ở các phòng ban, đồng thời hợp tác với công ty mẹ ở Đài Loan để đẩy nhanh quá trình đổi mới cũng như giới thiệu những công nghệ mới.

Còn theo ông Hậu của FPT Digital, để bắt kịp các nước Đông Nam Á, doanh nghiệp Việt Nam cần đầu tư vào hạ tầng dữ liệu, hợp tác với các công ty công nghệ hàng đầu để triển khai đồng bộ “AI First” một cách thực tiễn.

Đào tạo nhân lực A.I và xây dựng khung pháp lý bảo vệ dữ liệu cần được ưu tiên. Doanh nghiệp cũng phải có chiến lược tích hợp A.I vào siêu ứng dụng như Momo, Zalo nhằm tăng khả năng tiếp cận khách hàng, thúc đẩy số hóa và nâng cao trải nghiệm. “Ví dụ như Zhong An (Trung Quốc) sử dụng A.I để phân tích dữ liệu từ thiết bị đeo và đối tác thương mại điện tử, tạo ra các sản phẩm bảo hiểm sức khỏe cạnh tranh, giảm chi phí định phí lên đến 20%”, ông Hậu nói.